Ein weiteres Jahrzehnt voller Krisen und schwacher Entwicklung liegt hinter Japan. Wie im >dritten Teil unserer Japanreihe gesehen, wurden die Reformen der ersten Hälfte der 2000er Jahre nicht konsequent durch gezogen und das Land verfiel zunehmend in alte Muster.

Und auch das neue Jahrzehnt hält böse Überraschungen bereit. Doch ab 2013 stellt sich mit den Abenomics wieder neue Hoffnung für Wirtschaft und Finanzmärkte ein. Schauen wir uns an, wie es Japan ergeht, was das für die Gegenwart bedeutet und welche Lehren wir aus unserer kleinen Reihe ziehen können.

Inhaltsverzeichnis

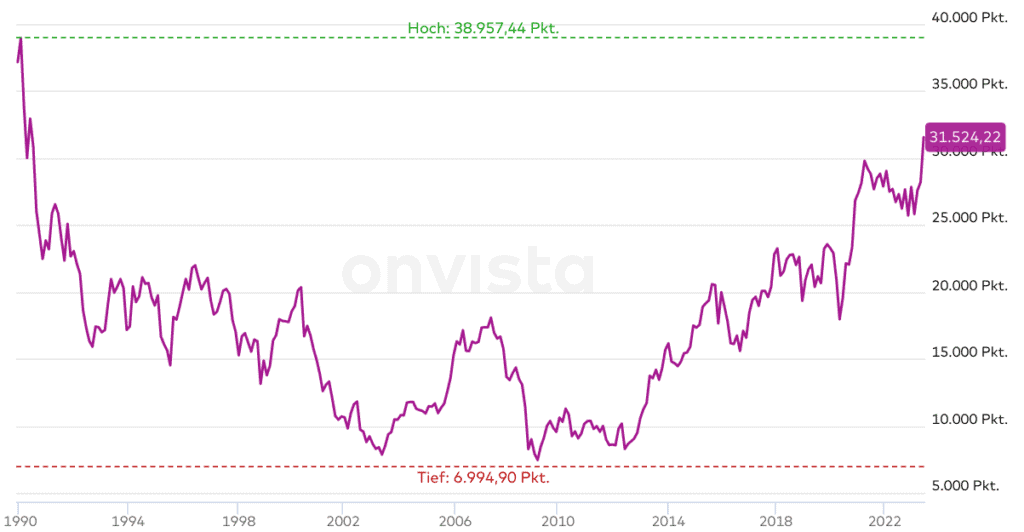

Wie geht es dem Nikkei in den 2010er Jahren?

Der Nikkei Index erholt sich bis Anfang 2013 kaum von den Auswirkungen der Weltfinanzkrise. Wie wir gleich sehen werden, sorgt der Tsunami 2011 für wirtschaftliche und finanzielle Rückschläge. Zerstörte Fabriken, Energieengpässe und Lieferkettenprobleme sorgen für eine Verzögerung in der Entwicklung. In diesem Zeitraum schwankt der Nikkei zwischen 7.300 und 11.400 Punkten. Im Gegensatz zum Dax sind hier keine Dividenden enthalten.

Mit Einführung des Reformpakets durch den erneuten Premierminister Shinzō Abe kommt dann endlich Schwung in die Entwicklung des Index. Er erreicht Werte von fast 24.000 Punkten. Eine Zahl, die man zuletzt Anfang der 90er Jahre an der Börse sah. Zwischen Januar 2011 und Januar 2020 sehen Anlegerinnen und Anleger endlich wieder zweistellige Renditen. Vor Inflation bringt der Index jährlich durchschnittlich Renditen von >11,88 Prozent (inklusive Dividenden) ein.

Der Dax wächst im selben Zeitraum von >5.900 auf 13.260 Punkte und kann eine durchschnittliche Rendite von ungefähr 9,4 Prozent (inklusive Dividenden) erwirtschaften. Damit liegt er für dieses Jahrzehnt erstmals seit langer Zeit hinter dem Nikkei.

Dennoch werden wir sehen, dass diese Entwicklung nicht unbedingt die gesamte wirtschaftliche Entwicklung wieder spiegelt.

Der Tsunami 2011

Im März 2011 löst ein Seebeben der Stärke 9,0 vor Japans Pazifikküste eine Tsunami-Flutwelle aus, die eine Fläche von 500 Quadratkilometer überflutet. In der Folge sterben über 22.000 Menschen und mehrere Hunderttausend Menschen sind direkt von der Katastrophe und ihren Auswirkungen betroffen.

Über >27.000 Unternehmen haben mit Schäden zu kämpfen, darunter auch 1.135 der 1.597 damals an der Tokioter Börse gelisteten Unternehmen.

Auch das Kernkraftwerk Fukushima wird beschädigt. In der Folge kommt es zu Kernschmelzen und große Mengen Radioaktivität werden freigesetzt. Noch im selben Jahr kündigt die Regierung einen Ausstieg aus der Atomenergie an. Energie wird zunehmend aus dem Ausland importiert. In der Folge steigen die Energiekosten.

Japanerinnen und Japaner beginnen wieder mehr zu sparen. Sie verlassen den heimischen Finanzmarkt und ziehen ihr aus den internationalen Märkten ab. Gleichzeitig strömen immer mehr ausländische Investoren ins Land, die sich hohe Gewinne durch die scheinbar günstigen Aktien erhoffen.

Die dadurch steigende Nachfrage nach dem Yen lässt ihn im Wert weiter steigen. Wieder einmal steht die Exportindustrie unter Druck, die ohnehin mit den Schäden durch den Tsunami zu kämpfen hat.

Abenomics

Als Shinzō Abe Ende 2012 erneut Premierminister wird, hat er große Pläne. Er möchte das Land ein für allemal aus der Krise holen. Mit einem umfassenden Reformpaket plant er, die Konjunktur des Landes anzukurbeln und frühere Probleme zu überwinden. Ziele der sogenannten Abenomics sollen steigende Steuereinnahmen, höhere Steuersätze und niedrigere Ausgaben sein. Das Programm umfasst 3 Säulen.

Die 3 Pfeile

Unter diesem Namen fasst Abe seine Pläne für die japanische Wirtschaft zusammen. Die 3 Pfeile sollen das Land folgendermaßen nach vorne bringen:

- Pfeil 1: Massive Ankäufe von Staatsanleihen

- Pfeil 2: Ein Konjunkturpaket, um die Nachfrage anzukurbeln

- Pfeil 3: Eine Wachstumsstrategie

Ankäufe von Staatsanleihen

2012 befindet sich Japan noch immer in einer Deflation und der Yen ist so stark, dass die Exporte darunter leiden. Dies will Abe in Zusammenarbeit mit der japanischen Zentralbank ändern. Die Bank of Japan agiert grundsätzlich unabhängig von der Regierung, doch Abe übt Druck aus. 2013 wird ein neuer Gouverneur eingesetzt, der die Pläne der Regierung unterstützt.

Die Zielinflationsrate wird offiziell auf 2 Prozent festgesetzt. Zur Erreichung dieses Ziels soll die Notenbank massiv Staatsanleihen von den Geschäftsbanken kaufen. Dadurch können die Banken – in der Theorie – mehr Kredite an Unternehmen und Privatpersonen vergeben. Das soll Investitionen und Konsum steigen lassen, in deren Folgen wiederum die Preise steigen würden.

Gleichzeitig steigt das Angebot an Yen, was zu dessen Abwertung führen soll.

Negative Auswirkungen dieser Maßnahme sind zum einen die wachsenden Schulden des Staates. 2012 betragen die Staatsschulden bereits >183 Prozent des Bruttoinlandsprodukts, bis 2014 steigen sie auf 192 Prozent. Zum anderen besteht die Gefahr, dass die Gehälter der Arbeitnehmerinnen und Arbeitnehmer nicht mit den Preisanstiegen mitziehen.

Das Konjunkturpaket

Mit dem geplanten Konjunkturpaket sollen öffentliche Investitionen erhöht werden, um die gesamtwirtschaftliche Nachfrage zu erhöhen. Vor allem Projekte der öffentlichen Infrastruktur sollen gefördert werden. Wieder einmal profitieren vor allem lokale Bauunternehmen von den Maßnahmen.

Finanziert werden soll das unter anderem durch die Ausgabe sogenannter „Construction Bonds“ – also über Anleihen – und die Erhöhung der Konsumsteuer von 5 auf 8 Prozent. Doch auch der Staat wird sich hierfür weiter verschulden.

Die Wachstumsstrategie

Der dritte Pfeil ist der eigentlich bedeutende Pfeil. Hier sollen Strukturveränderungen nachhaltiges Wirtschaftswachstum fördern.

Um dem demografischen Wandel beizukommen, soll die Anzahl von Frauen im Berufsleben gefördert werden, etwa durch ein verbessertes Angebot zur Kinderbetreuung. Gegen den wachsenden Druck auf die Sozialversicherungssysteme wird das Rentensystem reformiert und erhält nun eine neue Säule: individuelle Sparkonten.

Außerdem sollen Agrarreformen den Binnenmarkt fördern und die Liberalisierung verschiedener wirtschaftlicher Bereiche Investitionen erhöhen. Japan soll im internationalen Maßstab wieder besser dastehen.

Die ersten beiden Pfeile würden ohne den dritten nur vorübergehende Verbesserungen bringen.

Was bringen die Reformen?

Schaut man sich den Nikkei an, könnte man meinen, die Reformen sind ein voller Erfolg. An der Tokioter Börse geht es bergauf und der Index erreicht 2015 neue Höchststände seit über 10 Jahren. Die Abenomics sorgen für gute Stimmung und positive Erwartungen. Diese ziehen internationale Investoren ins Land und treiben die Kurse nach oben.

Abseits der Finanzmärkte sieht das Bild ein bisschen anders aus.

Abe kann zunächst viele Erfolge für sich verbuchen. 2013 wächst die Wirtschaft um durchschnittlich >2 Prozent. 2014 liegt die Inflation im Schnitt bei >2,76 Prozent und der Yen ist gegenüber dem Dollar auf dem niedrigsten Stand seit über 5 Jahren.

Die Exportindustrie wird entlastet und die Arbeitslosigkeit sinkt. Doch nachhaltig ist das alles nicht.

Was haben die Anleihekäufe tatsächlich gebracht?

Die Inflationsrate von 2014 ist nicht von Dauer. Die Nachfrage nimmt kurzzeitig zu, sinkt jedoch wieder und sinkende Ölpreise an den internationalen Märkten bringen die Deflation zurück. Die Geldmenge steigt erst auf >60 Prozent des Bruttoinlandsprodukts, später auf 70 bis 75 Prozent. Doch die Banken vergeben kaum mehr Kredite.

Auch die Exportindustrie kann die Erwartungen nicht erfüllen. Japan hat noch immer ein Handelsbilanzdefizit. Teile der Produktionen wurden in den letzten Jahren ins Ausland verlegt und Absatzprobleme können durch den schwachen Yen nur teilweise gestützt werden.

Sieht es bei der Konjunktur besser aus?

2014 liegt das Wirtschaftswachstum im Schnitt bei 0,3 Prozent. Bis 2019 schwankt es zwischen 1,68 und -0,24 Prozent. Woran liegt das?

Zum einen haben wir festgestellt, dass das Geld aus dem Anleihekauf nicht im nennenswerten Umfang über die Geschäftsbanken an Unternehmen verteilt wurde. Sinkende Reallöhne und niedrige Sparzinsen sorgen wieder für einen Rückgang des Konsums.

Hinzu kommt die Erhöhung der Konsumsteuer. Diese sollte dem Staat Mehreinnahmen generieren, doch sie trägt eher dazu bei, den Konsum einzuschränken. Die für 2015 geplante weitere Erhöhung auf 10 Prozent wird ausgesetzt und erfolgt erst 2019.

Der schwache Yen mag Exporte unterstützen, doch kleinere und importierende Unternehmen bekommen dadurch Probleme. Steigende Materialkosten lassen die Gewinne sinken.

Und wo bleiben die Strukturreformen?

Was zu Beginn als Kern der Reformen behandelt wurde, ist im Prozess mehr und mehr auf der Strecke geblieben. Die wenigen Maßnahmen, die ergriffen wurden, zeigen nur geringe Verbesserungen. Stattdessen haben sich die strukturellen Probleme teilweise verschlimmert.

Die Arbeitslosigkeit ist zwar geringer als zuvor, doch die Zahl prekärer Beschäftigungsverhältnisse steigt. Prekär sind sie, weil sie nur gering entlohnt werden, keinen Kündigungsschutz haben und sozial schlechter abgesichert sind. Das sorgt auch für sinkende Reallöhne und eine schleppende Produktivitätsentwicklung.

Unternehmen investieren weniger in die Aus- und Weiterbildung ihrer Mitarbeiter, da diese keine langfristigen Anstellungsverträge haben. Statt in die eigene Produktivität zu investieren, ersetzen sie mehr und mehr regulär durch irregulär beschäftigte Arbeiter.

Das Rentensystem wurde zwar ergänzt, doch eine grundlegende Überarbeitung des Sozialversicherungssystems findet nicht statt. Der demografische Wandel ist noch immer ein großes Problem.

Und auch das Geklüngel zwischen Politik, Bürokratie und Wirtschaft scheint noch nicht überwunden. Vor allem die Bauunternehmen profitieren wieder einmal.

Ab 2017 sinkt das Wirtschaftswachstum wieder und Japan steht vor einer erneuten Rezession.

Was macht der Nikkei heute (Juni 2023)?

Aktuell fährt der Nikkei die besten Werte seit 1990 ein. Von seinem Absturz auf unter 20.000 Punkten Mitte 2020 hat er sich deutlich erholt und sogar Warren Buffett hat verkündet, seine Anteile in japanischen Aktien zu erhöhen und könnte damit die weitere Nachfrage ankurbeln.

Das Land befindet sich endlich in der Inflation und die Unternehmen scheinen es diesmal mit den Lohnerhöhungen ernst zu meinen. Zudem wurden in den vergangenen Jahren Reformen im Bereich der Unternehmensführung eingeleitet, die nun ihre Wirkung entfalten (dezentrale Entscheidungsprozesse, Stärkung der Shareholder, Einführung von ESG-Kriterien).

Wie lange diese positive Entwicklung andauern wird, lässt sich schwer sagen. Die Entwicklung der japanischen Wirtschaft geht konstant voran, doch bestehen noch immer strukturelle Probleme (Demografie, Bürokratie). Vielleicht können wir schon in ein paar Monaten ein aussagekräftiges Fazit zur aktuellen Entwicklung ziehen.

Individuelle Honorarberatung anfragen: Gibt dir einen klaren Plan an die Hand, um das Beste aus deinem Einkommen zu machen.

Welche Lehren können wir aus der Geschichte Japans seit 1989 ziehen?

Wirtschaftliche Strukturen können den Aktienmarkt beeinflussen

Ein Aktienmarkt besteht niemals losgelöst von der Wirtschaft, die ihn umgibt. Verschiedene politische und wirtschaftliche Ereignisse können positive oder negative Erwartungen zur Entwicklung von Unternehmen auslösen. Diese Erwartungen drücken sich an der Börse in Kursveränderungen nach oben oder unten aus.

Der Plan Abes zum massiven Anleihekauf zog den Nikkei aus seinem Tief. Investoren konnten erwarten, dass die Maßnahme zu einer Abwertung des Yen führen könnte und damit die Exportindustrie fördern würde. Ebenso konnten wir sehen, dass der Index in den 1990er und 2000er Jahren im Vergleich zum Dax im Durchschnitt schlechter lief. Grund dafür waren beispielsweise die veralteten Strukturen im Wirtschaftssystem (keiretsu, Japan AG).

Dennoch sollten wir nicht versuchen, anhand von einzelnen Faktoren oder Kennzahlen die Entwicklung eines Index vorhersagen zu können.

Am Beispiel des Wirtschaftswachstum konnten wir zum Beispiel sehen, dass das Wirtschaftswachstum ab 2014 wieder sank, dennoch stiegen die Kurse weiter. Dieses Wachstum kam daher, dass internationale Investoren sich dank scheinbar günstiger Aktien hohe Gewinne erhofften.

Diversifikation bewahrt Anlegerinnen und Anleger vor einem zu hohen Risiko

Wer kurz vor dem Platzen der Aktien- und Immobilienblase 1989/90 in den Nikkei investiert hätte, wäre bis heute mit der Anlage im Minus – selbst mit Dividenden hätte es keinen nennenswerten Ertrag gegeben. Seitdem sind über 30 Jahre vergangen. Ein langer Zeitraum, um noch immer keinerlei Erträge zu erwirtschaften.

Doch dieses Risiko besteht bei jeder Anlage.

Wer nur auf bestimmte Einzelaktien, Länder- oder Themenindizes setzt, setzt sich einem besonderen Risiko aus.

Einzelne Unternehmen gehen bankrott, Länder können aufgrund von politischen oder wirtschaftlichen Ereignissen Jahrzehnte lang in einer Krise verharren und bestimmte Themen, die heute innovativ scheinen, können schon morgen obsolet werden.

Daher ist Diversifikation so wichtig. Bei ausreichender Diversifikation verteilt sich das Risiko und kann sogar effektiv gesenkt werden. Wer über unterschiedliche Länder und Anlageklassen investiert ist, muss sich weniger Gedanken über die Wirtschaftspolitik von Ländern wie Japan machen.

Wir leben in einer ungewissen Welt, daher machen Prognosen wenig Sinn

Im Zusammenhang mit Anlagen reden wir zwar ständig von Risiko. Das ist jedoch irreführend. Risiko lässt sich berechnen; Risikomodelle geben uns eine Möglichkeit, den Ausgang eines Ereignisses vorherzusagen. Doch wir leben nicht in einer Welt voller Risiko, sondern in einer ungewissen Welt.

Die Blase 1989/90 platzte als die Zinsen erhöht wurden. Diese Erhöhung konnte kaum jemand vorhersagen. Die Abwärtsspirale trat ein, weil sich Anlegerinnen und Anleger irrational verhielten und Anteile verkauften.

Mit dem Tsunami 2011 und seinen Auswirkungen konnte auch niemand rechnen. Wissenschaftliche Instrumente können uns vielleicht kurzfristig warnen, dass etwas passieren wird. Aber nicht Monate oder Jahre im Voraus. Welche Auswirkungen die Maßnahmen im Anschluss von Katastrophen haben werden, können wir auch nicht gänzlich überschauen.

Zu viele Faktoren, die momentan keine Rolle spielen oder auch noch gar sichtbar sind, führen dazu, dass wir in Ungewissheit leben. Wir könne nicht berechnen, was uns Tag für Tag passieren wird. Genauso können wir kurz- oder langfristige Entwicklungen am Aktienmarkt berechnen. Es gibt zu viele Unbekannte in der Gleichung – nicht zuletzt das Verhalten von Anlegern.

Die Entwicklung einer Anlage sagt wenig über die individuelle Rendite aus

Wie wir bereits gesehen haben – und was auch der Anlass dieser Artikelserie war – befindet sich der Nikkei seit 1989/90 im Minus. Daraus zu schlussfolgern, dass sich eine Anlage in den japanischen Index nie lohnt, wäre jedoch verfehlt. Die wenigsten Privatanleger, die heute in Japan investiert sind, waren dies vor über 30 Jahren.

Tiefschläge gab es innerhalb dieses Zeitraums in jedem Jahrzehnt, aber auch Aufwärtsentwicklungen. Wer auf der Höhe der Dotcom-Blase eingestiegen wäre und den Markt seither nicht wieder verlassen hätte, hätte einen positiven Ertrag gemacht.

Das gilt für jegliche Anlagen. Viele Fonds werben damit, dass sie in den letzten 3 bis 5 Jahren eine überdurchschnittliche Rendite gemacht haben. Anleger der ersten Stunde können sich freuen. Wer dies jedoch zum Anlass nimmt, in den Fonds einzusteigen, kann die vergangenen Renditen nicht mehr mitnehmen. Ob sich diese Renditen in der Zukunft fortsetzen werden, ist ungewiss.

Im Nachhinein ist man immer schlauer

Ich denke, wir konnten mit den 4 Artikeln zu Japan und dem Nikkei ein wenig Licht ins Dunkle bringen und erklären, warum die Entwicklung des Index so stockend verlief. Wir haben auch gesehen, dass Prognosen zum weiteren Verlauf wenig Sinn machen. Die Tatsache, dass wir so viele Daten und Fakten zusammentragen konnten, ist der Arbeit von Wissenschaftlern und Experten zu verdanken.

Vorhersagen konnten sie die Entwicklungen nicht, doch die im Nachhinein folgende Forschung und Einschätzung der Ereignisse hilft uns zu verstehen, wie es dazu kommen konnte und was wir in Zukunft beachten sollten.

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Resümee

Japan hat in den letzten Jahrzehnten wirtschaftlich gesehen viel durch gemacht. Themen wie Deflation, niedrige Konsumquoten, niedrige Zinsen, hohe Staatsverschuldung und der demografische Wandel haben die Finanzmärkte vor Herausforderungen gestellt. Der Nikkei gibt uns einen Teilausschnitt dieses ganzen Geschehens und lässt sich anhand dieser Entwicklungen gut nachvollziehen.

Wir können jetzt erklären, warum die Performance oft hinter anderen Indizes wie dem Dax zurückgeblieben ist. Strukturelle Probleme wie informelle Unternehmensverbünde (keiretsu) oder die Verklüngelung von Politik, Bürokratie und Wirtschaft haben oft dafür gesorgt, dass fiskal- und geldpolitische Maßnahmen nur kurzfristige Verbesserungen brachten.

Die Erwartungen der Anlegerinnen und Anleger wurden oft enttäuscht, weil sich nichts Grundlegendes änderte. Stattdessen nahmen prekäre Beschäftigungsverhältnisse zu und die Konsumlust ab.

Aktuell scheint es an der Tokioter Börse nur noch eine Richtung – die nach oben – zu geben. Ob es sich hier um nachhaltiges Wachstum handelt, werden wir erst im Nachhinein beurteilen können.

Wir haben unsere Lehren aus dieser Geschichte gezogen und beenden damit unsere kleine Quadrologie (hier geht es noch zu >Teil 1, >Teil 2 und >Teil 3).