Auf der Spurensuche nach den Gründen, warum der japanische Nikkei Index sein Allzeithoch bis heute (2023) nicht erreicht hat, haben wir im >letzten Artikel die 90er Jahre durchstreift. Am Ende des sogenannten verlorenen Jahrzehnts gab es Hoffnung für das Land, aus dem langanhaltenden Tief heraus zu kommen. Nun ist das neue Millennium eingeleitet und Japan in den 2000ern angekommen.

Das neue Jahrzehnt stellt die Wirtschaft vor neue und alte Probleme. Zwischen den Krisen gibt es Lichtblicke, doch was bleibt am Ende davon übrig? Ein Blick auf das Zusammenspiel von Wirtschaft und Finanzmärkten wird vieles erklären können.

Inhaltsverzeichnis

Der Nikkei Index in den 2000ern

Auch in den 2000er Jahren können wir beobachten wie das Wirtschaftsgeschehen den japanischen Aktienindex Nikkei beeinflusst. Die beiden markantesten Tiefpunkte dieser Dekade haben jedoch mit direkt mit den Finanzmärkten zu tun: die Dotcom-Blase und die Weltfinanzkrise. Finanzmarktkrise haben ihrerseits Auswirkungen auf die Realwirtschaft und insbesondere die Finanzkrise von 2007/08 wird Japan wirtschaftlich schwer zu schaffen machen.

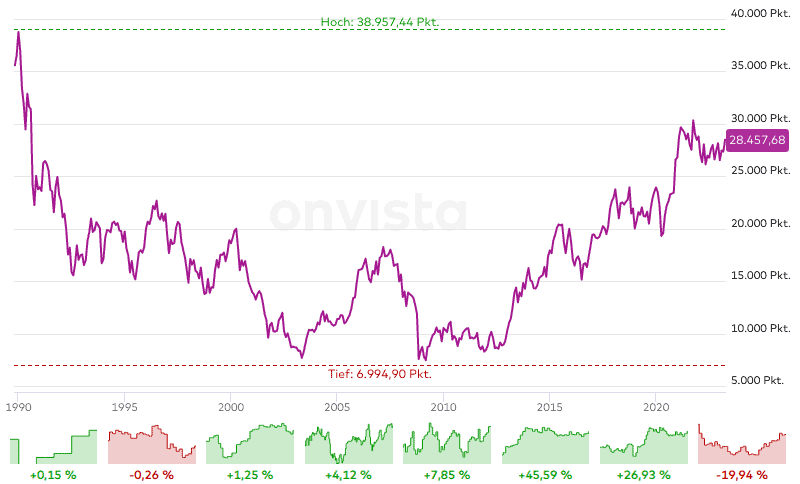

Japan verließ die 90er Jahre mit guten Aussichten. Viele Probleme wurden erkannt und entsprechende Maßnahmen ergriffen. Ab 1999 stieg der Nikkei Index nach einem zwischenzeitlichen Tief von 13.800 Punkten wieder nach oben und erreichte im April 2000 einen Stand von 19.750 Punkten. Dies war jedoch nicht von Dauer.

Im Jahre 2000 platzt die Dotcom-Blase und reisst auch den Nikkei Index mit in die Tiefe. 2003 steht er bei 8.120 Punkten. Mitte der 2000er scheint die Krise überstanden und die wirtschaftlichen Maßnahmen bringen merkliche Veränderungen mit sich. Doch die nächste Krise ist um die Ecke.

Im Juli 2007 erreicht der Nikkei seinen vorläufigen Höhepunkt von über 18.100 Punkten. Noch immer kann er nicht an vergangene Zeiten anschließen und die Weltfinanzkrise schickt den Index wieder auf Tauchfahrt. Im März 2009 landet er bei 7.300 Punkten und kann sich bis 2010 nur minimal erholen.

Ein Blick in die Renditen dieses Jahrzehnt spiegeln diese Herausforderungen wieder. Zwischen Januar 2000 und Dezember 2010 müssen Anlegerinnen und Anleger mit einer jährlichen Durchschnittsrendite von > -4,63 Prozent (inklusive Dividenden und vor Inflation) klarkommen. Hilfreich ist nur, dass auch die Inflationsraten sehr gering und stellenweise negativ sind.

Zum Vergleich: Der Dax startet 2000 mit knapp 6.960 und endet 2010 mit Punkten 6.910 Punkten. Das sind im Schnitt pro Jahr -0,066 Prozent (inklusive Dividenden und vor Inflation). Es ist ein besseres Ergebnis als beim japanischen Äquivalent, zeigt aber, dass die 2000er auch für andere Finanzmärkte eine große Herausforderung sind

Schauen wir uns nun genau an, was sich wirtschaftlich und auf den Finanzmärkten in diesem Jahrzehnt tut.

Die Dotcom-Blase

Das neue Millennium beginnt in vielen Industriestaaten mit einem großen Knall. An den Finanzmärkten hatte sich eine Blase gebildet, die im März 2000 platzt und die Indizes mehrerer Länder nach unten zieht – so auch in Japan.

Dem großen Knall ging ein Boom an den Märkten voran, der durch technologische Innovationen getrieben war. Mit der Verbreitung des Internets in den 90er Jahren gründeten sich zahlreiche Unternehmen, die auf die ein oder andere Weise mit der digitalen Welt Geld verdienen wollten. Ihre Webseitenadressen endeten auf „.com“, wodurch sich die Bezeichnung Dotcom-Blase im Sprachgebrauch durchgesetzt hatte.

Die neuen Unternehmen versprachen hohe Gewinnmargen. Damit zogen sie Investoren und Spekulanten an. Ab Mitte der 90er Jahre begann die Blase zu wachsen. Auch Kleinanleger – ermutigt durch den Medienrummel – investierten hohe Summen in Internetaktien und trieben den Hype um die neuen Technologien mit an.

Japan blieb davon nicht ausgenommen. Trotz schwacher Wachstumsraten entstanden zahlreiche neue Unternehmen, die sich oftmals aus bereits etablierten Firmen heraus gründeten. Vorzugsweise hatten sie ihren Sitz in Tokio, das bereits als das japanische Silikon Valley gehandelt wurde.

Der Boom hatte ein Ende als sich langsam bemerkbar machte, dass die neue Unternehmen die hohen Gewinnerwartungen nicht bestätigen konnten. Die Anleger wurden nervös. Die überhöhten Börsenwerte konnten die Realität nicht bestätigen. Vereinzelt meldeten erste Unternehmen Insolvenz an.

Im März 2000 ist es dann soweit. Eine Kurskorrektur an den Märkten ist überfällig und gerade Japan spielt dabei eine Rolle. Ende der 90er sah es so aus als sei das Land bereit, aus der Dauerkrise zu kommen, doch nun meldet sich eine weitere Rezession im Land an.

Japan ist zu dem Zeitpunkt die zweitgrößte Wirtschaftsmacht der Welt und wichtiger Abnehmer für Exporte von US-amerikanischen Technologieunternehmen.

Als die Meldung um die Welt geht, >bricht in den USA der Tech-Index Nasdaq ein. Gepaart mit den Gewinnenttäuschungen der Anleger löst sie eine Kettenreaktion aus. Auch der Nikkei und der Dax brechen ein. Zunächst ziehen professionelle Anleger ihr Geld ab, später dann Kleinanleger, die teils ihr gesamtes Geld verlieren.

Als die Blase platzt, wird das Ausmaß deutlich. Zahlreiche Unternehmen, die ihren Marktwert zum Teil durch gefälschte Bilanzen künstlich nach oben trieben, melden Insolvenz an und verschwinden in der Folge vom Markt. In Japan wird die Internetbranche noch eine Weile unter diesen negativen Eindrücken leiden.

Verschnaufpause

Japan befindet sich Anfang der 2000er also wieder in einer Rezession. Die angestoßenen Reformen der 90er Jahre haben noch keine großen Erfolge gezeitigt:

- Die Banken kämpfen mit einer massiven Anzahl von faulen Krediten.

- Die Unternehmensverbünde (keiretsu) lösen sich nur zaghaft.

- Die Kapitalmärkte öffnen sich langsam für internationale Investoren.

- Die Verklüngelungen zwischen Wirtschaft, Politik und Verwaltung trennen sich zögerlich.

- Und die Binnennachfrage bleibt niedrig.

2001 wird Yun’ichirō Koizumi Premierminister in Japan und bringt neuen Schwung in den Reformprozess.

Wie geht es den Banken?

Ein neues Umstrukturierungsprogramm für die Banken sieht vor, dass diese uneinbringliche Kredite offenlegen und aus den Bilanzen tilgen müssen. Sie sollen Kapitalerhöhungen vornehmen, um sich weiter zu konsolidieren und schwächelnde Institute werden zu Zusammenschlüssen angehalten. In den kommenden Jahren versuchen sie, risikoreiche Investitionen zu vermeiden und vergeben nur zögerlich Kredite.

Was machen die Unternehmen?

Über die restriktive Kreditpolitik freut sich nicht jeder. Unternehmen leiden noch immer unter niedrigen Gewinnen und geringer Profitabilität. Die Leitzinsen sinken zwar wieder auf Null, aber in der Wirtschaft kommt kein neues Geld an, weil die Banken es zurückhalten. Gleichzeitig verfügen viele Unternehmen über großen Zahlungsmittelbestände, die sie aber nicht für Investitionen nutzen. Vielmehr versuchen eine Insolvenz sie zu verhindern, die in Japan oft mit Liquidation endet.

Ab Mitte der 2000er erleichtern >neue Gesetze Unternehmenszusammenschlüsse und -übernahmen. Die Vorstände werden verkleinert und neu gemischt. Entscheidungen werden dadurch schneller getroffen. Personen von außerhalb werden geholt, um unterschiedliche Perspektiven zu haben. Insgesamt wird mehr auf kurzfristige Ergebnisse geachtet, um sich an die schnell ändernden wirtschaftlichen Umstände anpassen zu können.

Früher zahlten die Unternehmen Boni und Gehaltserhöhungen an Personen, die bereits lange im Betrieb waren und Seniorität hatten. Mit dem neuen Fokus auf Rentabilität ist nun die Performance entscheidend.

Die Exportindustrie spielt weiterhin eine bedeutende Rolle. Hier sind die Unternehmen bereit, auch in schlechten Zeiten in Forschung und Entwicklung zu investieren, um wettbewerbsfähig zu bleiben. Tatsächlich nimmt ihre Bedeutung weiter zu. Ihr Anteil am Bruttoinlandsprodukt steigt von über 10 auf >17,6 Prozent, was ihnen später jedoch zum Verhängnis wird.

Die Liberalisierung der Arbeitsmärkte

Früher war es in Japan üblich, dass man das gesamte Arbeitsleben im gleichen Unternehmen verbrachte.

Arbeiter wurden selten gekündigt, auch wenn es den Unternehmen schlecht ging. Das änderte sich mit den Reformen, die Ende der 90er begannen.

In den 2000ern ist die Liberalisierung der Arbeitsmärkte in vollem Gang. Befristete Verträge, Teilzeitarbeit oder Zeitarbeit sind keine Seltenheit mehr.

Nachdem die Arbeitslosenrate 2002 ihren Höchststand mit >5,39 Prozent erreicht hat, sinkt sie bis 2007 auf 3,89 Prozent. Grund dafür sind neben den Arbeitsmarktmaßnahmen die allgemein gute Wirtschaftslage. Mitte der 2000er wird wieder mehr konsumiert und investiert. Die Gewinne der Unternehmen und der Nikkei Index steigen. Höhere Preise lassen auf ein Ende der Deflation hoffen. Nur die Reallöhne steigen nicht und sinken sogar teilweise.

Überkreuzbeteiligungen

Mit dem Umstrukturierungsplan für die Banken nehmen auch die Überkreuzbeteiligungen ab. Im letzten Teil hatten wir gesehen, dass Banken und Unternehmen in den keiretsu Unternehmensverbünden gegenseitig Firmenanteile hielten, um zum Beispiel Übernahmen von außerhalb zu verhindern. Da nun Banken aber nicht mehr so freigiebig Kredite vergeben, nimmt ihre Bedeutung innerhalb der keiretsu stetig ab.

Durch die Erleichterungen bei Unternehmenszusammenschlüssen treten informelle Unternehmensverbünde in den Hintergrund, Überkreuzbeteiligungen scheinen nicht mehr notwendig.

Gleichzeitig bietet dies die Möglichkeit für internationale Investoren in den japanischen Markt einzutreten – ein Faktor, der zur Erholung des Nikkei Index beiträgt. 2007 (kurz vor der nächsten Krise) entfallen 60 Prozent des Handelsvolumens an der japanischen Börse auf internationale Anleger.

Lange halten diese positiven Entwicklungen nicht an. Koizumi verlässt 2006 die Regierung. An seine Stelle tritt Shinzō Abe (um den es ausführlicher im letzten Teil gehen wird). Dieser nimmt es mit der Umstrukturierung nicht so ernst. Regierung und Unternehmen verfallen stetig wieder in traditionelle Muster. Und die nächste Krise steht vor der Tür.

Die Weltfinanzkrise

Als 2007 zunehmend Eigenheimkredite ausfallen und in der Folge die US-Immobilienblase platzt, werden die überbewerteten Hypothekenanleihen wertlos und ziehen weltweit die Aktienindizes herab. Auch Japan ist von der Krise betroffen.

Dank der Konsolidierungsprogramme der letzten Jahre bleibt der japanische Bankensektor in der Krise relativ stabil. Während in den USA Kredite in Höhe von >2,7 Milliarden US-Dollar abgeschrieben werden müssen, sind es in Japan umgerechnet 149 Millionen US-Dollar. Damit sieht es zunächst so aus als sei Japan nicht von der Krise betroffen.

Doch die Krise schwappt aus dem Finanzsektor auf die Wirtschaft über und das hat für Japan schwerwiegende Auswirkungen.

Die Nachfrage aus den USA, Europa und vor allem Asien nach japanischen Exportprodukten bricht ein. Die große Abhängigkeit von der Exportindustrie kann durch die sinkende Binnennachfrage nicht kompensiert werden.

Das hat Auswirkungen auf die Preise. 2008 lag die Inflationsrate im Schnitt bei >1,38 Prozent. Da die Löhne in den letzten Jahren kaum gestiegen sind, fangen Japanerinnen und Japaner wieder an, mehr zu sparen. Die schwindende Nachfrage lässt die Preise wieder sinken. 2009 befindet sich Japan wieder in der Deflation.

Die Regierung versucht mit einer expansiven Geld- und Fiskalpolitik die Wirtschaft wieder anzukurbeln. Steuern werden gesenkt, Ausgaben erhöht. Das Geld kommt jedoch nicht in der Wirtschaft an und kann die Deflation nicht verhindern. Stattdessen wächst die Staatsverschuldung, die mittlerweile >ein Fünftel des Haushaltsbudgets verschlingt.

Individuelle Honorarberatung anfragen: Gibt dir einen klaren Plan an die Hand, um das Beste aus deinem Einkommen zu machen.

Wirtschaftswachstum und Aktienpreise

Bei der Recherche zur japanischen Wirtschaft musste und mich ich ständig daran denken, wie sehr sich Wirtschaft und Finanzmärkte gegenseitig beeinflussen. Aktien- und Immobilienblasen können die Wirtschaft in die Rezession treiben, konjunkturelle Aufschwünge können Kurswerte beflügeln.

Wer sein Geld an den Finanzmärkten anlegen möchte, könnte daher versucht sein, anhand von wirtschaftlichen Kennzahlen die Wertentwicklungen von Indizes zu prognostizieren.

Weitverbreitet war beispielsweise die Ansicht, anhand des wirtschaftlichen Wachstums Aussagen über Aktienpreise machen zu können. Befinde sich ein Land im Wachstum, würden auch die Aktienpreise nachziehen.

Was wir bisher über Japan erfahren haben, widerspricht dieser These. 1988 hat Japan im Schnitt ein Wirtschaftswachstum von 6,6 Prozent, sinkt ab da jedoch wieder. Die Aktienblase platzt aber erst 2 Jahre später. Mitte der 2000er beginnen die Wachstumsraten ebenfalls wieder zu sinken, während der Nikkei Index neue Höchstwerte seit der letzten Krise erreicht.

Was wir sehen konnten, ist, dass Japans Wirtschaft unter strukturellen Defiziten oder Ineffizienzen litt. Dies hatte Auswirkungen auf die Entwicklung des Nikkei oder den Topix (der Index, der die Entwicklung aller japanischen Unternehmen an der Tokioter Börse wiedergibt). Wirtschaft ist ein komplexes Gebilde, bei dem das Wachstum nur einen Teilausschnitt bietet.

Selbst wenn ich mehrere Faktoren analysiere, werde ich mein Risiko am Aktienmarkt nur unvollständig abschätzen können. Wir leben in einer ungewissen Welt und verfügen zu keiner Zeit über alle Informationen, die wir für ein „sicheres“ Investment benötigen. Alle Informationen zur japanischen Wirtschaft, die ich bisher zusammen getragen habe, bilden nur einen Teilausschnitt des Ganzen und konnten erst im Nachhinein die Entwicklungen erklären, die sich an den Märkten vollzogen haben.

Wer weiß schon, wann ein Aktienmarkt sich in einer Blase befindet? Oder wann genau diese Blase platzen wird? Wann die nächste Rezession ansteht? Und wann und wie sie Einfluss auf die Finanzmärkte hat?

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Resümee

Ein weiteres Jahrzehnt ist in Japan vergangen. Es war geprägt von Rückschlägen, aber auch von Umstrukturierungen, die neuen Schwung in das wirtschaftliche System brachten. Die Dotcom-Blase und die Weltfinanzkrise hinterließen neue Probleme, zeigten aber auch, dass die alten Defizite nicht vollständig oder nur vorübergehend behoben worden sind.

Wir haben gesehen, dass Veränderungen möglich sind – auch wenn diese nicht für alle Seiten positiv waren. Doch am Ende der 2010er scheint Japan wieder in alte Muster zu verfallen. Keiretsu nehmen wieder an Bedeutung zu, die Deflation ist zurück, die Staatsverschuldung wächst und der Nikkei arbeitet sich schleppend aus der letzten Krise heraus.

Wer sein Geld in Japan in den 2000ern angelegt hat, wird wird vermutlich am Ende des Jahrzehnts enttäuscht gewesen sein. Im Rückblick lassen sich die Entwicklungen an den Finanzmärkten sowie in der Wirtschaft erklären und miteinander in Beziehung setzen. Doch sollten nicht glauben, dass wir daraus Gewissheit über die Entwicklungen in der Zukunft haben.

Im nächsten Artikel treten neue Herausforderungen hervor und die Auswirkungen von alten müssen verarbeitet werden. Dabei wird vor allem ein Mann im Mittelpunkt stehen: Shinzō Abe.