Nachdem wir uns im >ersten Teil unserer Japan-Quadrologie etwas ausführlicher mit dem Nikkei Index und mit der Aktien- und Immobilienblase Ende der 80er Jahre beschäftigt haben, geht es nun um die Auswirkungen dieser Periode auf Unternehmen und Wirtschaft.

Die 90er Jahre in Japan werden gemeinhin als das verlorene Jahrzehnt bezeichnet. Sie sind geprägt von einer stagnierenden Wirtschaft, einem seitwärts laufenden Aktienindex und Deflation. In diesem Beitrag machen wir uns ein genaueres Bild von den wirtschaftlichen Rahmenbedingungen und begeben uns auf die Suche nach den Ursachen.

Inhaltsverzeichnis

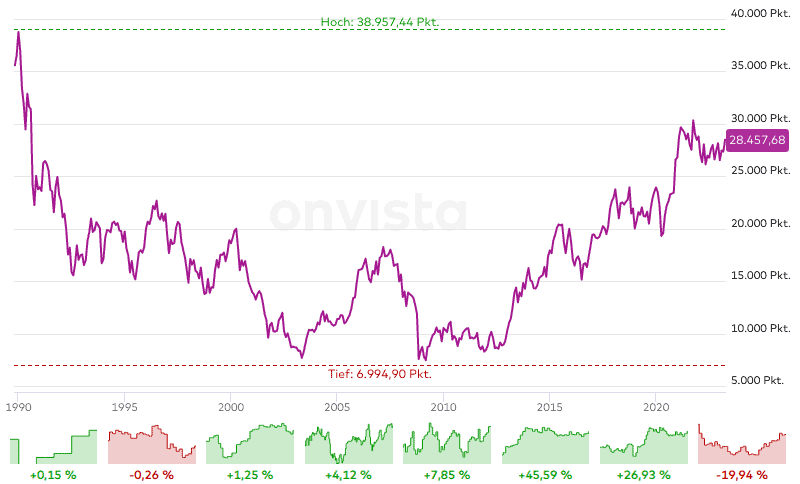

Der Nikkei Index in den 90ern

Nach dem Platzen der Blase 1990 sinkt der Nikkei Index fast kontinuierlich. Im September 1992 erreicht er seinen vorläufigen Tiefstand von >15.470 Punkten. Das ist weniger als die Hälfte des Höchstwertes. Bis zum Jahre 1999 schwankt der Index zwischen 21.710 und knapp 13.000 Punkten. Zwischen September 1992 und November 1999 liegt die jährliche Durchschnittsrendite für Anlegerinnen und Anleger vor Inflation bei 1 Prozent inklusive Dividenden.

Vergleichen wir dies mit dem Dax, sehen wir deutliche Unterschiede: Ende 1992 liegt der Dax bei 1.545 Punkten, Ende 1999 bei 6.958 Punkten. Dies entspricht einer jährlichen Durchschnittsrendite von knapp 24 Prozent inklusive Dividenden.

Begeben wir uns nun auf einen Streifzug durch die wirtschaftliche Lage Japans in den 90er Jahren. Zum einen können wir besser verstehen, warum der Index so niedrig performte, zum anderen sehen wir, in welchem System die Unternehmen agieren und mit welchen Problemen sie konfrontiert waren.

Zunächst deutet nichts auf Japans verlorenes Jahrzehnt hin

Die 90er Jahre sind in Japan wirtschaftlich geprägt durch ein geringes Wirtschaftswachstum von durchschnittlich 1 Prozent, einer Bankenkrise und vielen Reformen, die die strukturellen Gegebenheiten zu überwinden versuchen. Mehrere Rezessionen folgen und eine Deflationsphase erschwert den Aufschwung. Diese Konstellationen sind uns nicht unbekannt, doch bietet die japanische Wirtschaft einige Besonderheiten, die uns eine Antwort darauf geben können, warum das Land so lange mit sich rang.

Japan gehört damals bereits zu den größten Industrienationen. Als ressourcenarmes Land profitiert es vor allem vom internationalen Technologieimport. In den Branchen für Automobile, Telekommunikation, Medien und Computerspiele hat Japan wettbewerbsfähige Unternehmen aufbauen können. Sie waren und sind ein großer Treiber für das Wirtschaftswachstum. Ihre Produkte werden in alle Welt exportiert und sorgen für einen günstigen Kapitalstrom ins Land.

Japan war und ist ein reiches Land.

Neben dem Güterexport hat es eine herausragende Stellung im internationalen Finanz- und Kapitalverkehr. Mit der Aufwertung des Yen investierten Unternehmen international in Immobilien oder neue Produktionsstätten.

Japanische Haushalte sind wohlhabend, sie haben viel angespart und die Einkommen und Vermögen sind weitgehend gleich verteilt.

Warum also reden wir hier von einem verlorenen Jahrzehnt?

Strukturelle Schwächen durch Abschottung

Die leistungsfähige Exportindustrie hat Japans Wirtschaft zwar nach außen hin geprägt, ihr gegenüber steht jedoch eine ineffiziente Binnenwirtschaft. Exporte machen gerade einmal >10 Prozent des BIP aus. Durch die Aufwertung des Yen werden sie teurer und der Sektor kann nicht viel weiter wachsen.

Der Binnensektor ist dagegen wenig leistungsfähig und überreguliert. Nur durch die Abschottung nach außen bleiben Landwirtschaft, zahlreiche Dienstleistungen und Teile des industriellen Kleingewerbes wettbewerbsfähig. Die Bauwirtschaft profitiert vor allem von öffentlichen Aufträgen.

In den 90er Jahren gibt es zwar eine Reihe von Deregulierungsmaßnahmen, dennoch erhalten viele Sektoren staatliche Hilfen und Aufträge, die über Konjunkturpakete und Schattenhaushalte finanziert werden. Trotz fehlender Nachfrage (mit der wir uns weiter unten noch beschäftigen werden) haben die geförderten Sektoren weiterhin einen großen Anteil an der Leistungserstellung.

Der Protektionismus des Binnenmarktes hat außerdem zur Folge, dass sich neue Märkte nicht gegen die geförderten Bereiche durchsetzen können. Ihnen fehlen Investitionen von außen, die die Wettbewerbsnachteile gegenüber den staatlich geförderten Sektoren hätten ausgleichen können.

Diese Isolation verursacht zudem hohe Kosten für Land, Energie, Transport, Kommunikation und Dienstleistungen, die Japan als Wirtschaftsstandort unattraktiv machen.

Mitte der 90er Jahre wird schließlich ein umfangreiches Deregulierungsprogramm verabschiedet, welches der Lösung dieser Probleme dienen soll. Zahlreiche wettbewerbsbeschränkende Vorschriften und Handelshemmnisse werden aufgehoben. Damit sollen zum einen Staatsausgaben gesenkt und zum anderen die wirtschaftliche Effizienz verbessert werden. Tatsächlich kommt es auch zu Preissenkungen, vor allem bei Lebensmitteln und Bekleidung. Was das Programm zugleich versucht, ist das Wirtschaftssystem zu ändern. Und wie dieses System funktioniert, schauen wir uns im Folgenden an.

Die Japan AG

Das wirtschaftliche System Japans ist zu diesem Zeitpunkt bereits seit Jahrzehnten von einem Beziehungsgeflecht zwischen Politik, Bürokratie und Interessenvertretungen der Wirtschaft geprägt. In diesem Zusammenhang ist häufig von der >„Japan AG“ die Rede.

Diese Beziehung beruht auf gegenseitigen Abhängigkeiten. Politiker sind auf Unternehmen angewiesen, da sie Wählerstimmen mobilisieren und die politische Arbeit finanziell unterstützen können. Im Gegenzug erwarten sie eine für sie günstige Regierungspolitik. Auf Seiten der Ministerialbürokratie wird bei Gesetzesvorhaben zugunsten der Wirtschaft nachgeholfen. Dafür können pensionierte Beamte Anstellungen in den unterstützten Unternehmen erwarten.

In der Praxis sieht das Ganze so aus, dass die staatliche Seite über die Vergabe von Lizenzen an Unternehmen entscheidet oder spezielle Handlungsanweisungen an Betriebe herausgibt. Zwischen Ministerialbürokratie und Unternehmensleitung gibt es informelle Kontakte und der Staat wirkt in öffentlichen und privaten Institutionen und Körperschaften mit.

Das System ist geprägt von >intransparenten Klientelbeziehungen und begünstigt Korruption. Während des wirtschaftlichen Aufschwungs funktioniert das System, weil alle Akteure gegenseitig vom Wachstum profitieren. In der Krise zeigen sich jedoch die Nachteile. Die oben beschriebene Abschottung des Binnenmarktes schränkt den Wettbewerb ein. Die einseitige Förderung bestimmter Sektoren führt zu Überkapazitäten in der Produktion, für die die Nachfrage fehlt. Die Arbeitsmärkte sind inflexibel, die Regularien für Buchhaltung und Unternehmensbilanzen unzureichend. Keiner will seine Privilegien verlieren.

Erst die Deregulierungen in der zweiten Hälfte der 90er Jahre sorgen für eine Eindämmung der staatlichen Einflussnahme und die Liberalisierung der Märkte. Dieses Entflechtungsprogramm zieht sich jedoch lange hin. In der Zwischenzeit leidet die Wirtschaft weiter unter Überproduktion, rückläufiger Produktivität und einer Nachfrageschwäche.

Wo ist die Produktivität der vergangenen Jahrzehnte hin?

Wie wir bereits gesehen haben, hatte Japan in den >60er bis 80er Jahren ein hohes durchschnittliches Wirtschaftswachstum zwischen 4 und 10 Prozent. In den 90er Jahren liegt es dagegen bei rund 1 Prozent. In Deutschland liegt das Wirtschaftswachstum zwischen 1992 und 2001 bei durchschnittlich 1,6 Prozent – nicht viel höher. Doch sollten wir bedenken, dass kurz zuvor die Vereinigung von Ost- und Westdeutschland vollzogen wurde, was sich zunächst negativ auf die Wachstumsraten auswirkte.

In Japan gibt es einen anderen Grund für die geringen Wachstumsraten: das >Zurückfallen im Produktivitätswachstum und dies hat mehrere Ursachen.

Langfristiges Wirtschaftswachstum wird durch Produktivitätssteigerungen erreicht. Produktivitätssteigerungen können entweder mittels technischen oder organisatorischen Fortschritts erzielt werden oder durch Erhöhung der Produktionsfaktoren (Arbeit, Kapital, Boden).

Die hohen Wachstumsraten der Vergangenheit waren ein Ergebnis des Technologieimports, Verbesserungen im Produktionsprozess und der Produktqualität und günstiger Finanzierungsmöglichkeiten. Dadurch konnte Japan die Entwicklung nachholen, die andere Staaten schon längst hinter sich hatten. Ende der 80er Jahre ist diese Entwicklung jedoch abgeschlossen, das Land hat aufgeholt und ist auf dem Stand der USA oder Deutschlands.

Ein großer Treiber des Wirtschaftswachstum ist die Exportindustrie. Doch die macht nur einen kleinen Teil der Gesamtwirtschaft aus. Ihr gegenüber steht die abgeschottete Binnenindustrie, die unter anderem durch die Klientelpolitik wenig leistungsfähig ist, Innovationen eher behindert und Subventionen an ineffiziente Unternehmen und Industrien vergibt. Nach dem Aufholungsprozess ist das Potenzial für weiteres fortschrittsgetriebenes Produktivitätswachstum erschöpft.

Auf der anderen Seite hätte ein faktorgetriebenes Produktivitätswachstum Ausgleich bieten können. Doch auch hier kommt es zu einem Rückgang. Das liegt zum einen am Produktionsfaktor Arbeit. Durch die Abschaffung der Samstagsarbeit Anfang der 90er Jahre gehen die Arbeitsstunden pro Person zurück. Damit geht jedoch keine höhere Beschäftigung einher. Gleichzeitig ist Japan mitten im demografischen Wandel, wodurch das Gesamtarbeitsvolumen ebenfalls rückläufig ist.

Auch beim Produktionsfaktor Kapital sieht es nicht gut aus. Die hohen Kosten für Energie, Transport und Distribution verschlingen finanzielle Mittel. Durch die Zinserhöhungen 1989/90 wird zudem die Finanzierung teurer. Investitionen in produktivitätssteigernde Maßnahmen bleiben aus.

Trotz rückläufiger Produktivität haben japanische Unternehmen mit einer Überproduktion zu kämpfen, der eine schwache Nachfrage gegenüber steht.

Während der Hausse am Aktien- und Immobilienmarkt in den 80er Jahren kurbelten die Unternehmen ihre Produktion an. Die Zinsen waren niedrig und die Finanzierung von Investitionen günstig. Das Platzen der Blase sah niemand kommen. Im Gegenteil, viele erwarteten, dass es lange so steil weiter bergauf gehen würde.

Doch 1989/90 ist der Jubel vorbei. Der private Konsum und die Auslandsnachfrage leisten in den 90ern nur noch einen geringen positiven Beitrag. Die Bevölkerung will lieber sparen, um für zukünftige Lebenskrisen vorzusorgen. Den Reformmaßnahmen steht sie skeptisch gegenüber. Die Korruptionsskandale, die sich offenbaren, haben das >Vertrauen in Wirtschaft und Politik beschädigt. Dies hat auch Auswirkungen auf die Inflationsraten.

Die Deflation

Zwischen 1985 und 1992 liegt die Inflationsrate in Japan im Schnitt bei >2 bis 3 Prozent und fällt anschließend kontinuierlich mit kurzen Unterbrechungen auf Werte um die Null Prozent. Damit beginnt eine lange Phase der Deflation, die bis in das Jahr 2022 hinein reicht.

Deflation ist das Gegenstück zur Inflation. Während Inflation heißt, dass das allgemeine Preisniveau nachhaltig steigt, bedeutet Deflation eine Senkung des Preisniveaus. Ich kann mir also in Zukunft mehr vom gleichen Gehalt kaufen als in der Gegenwart.

Während der Boomphasen lag die Inflationsrate mit wenigen Ausnahmen zwischen 4 und 7 Prozent und damit bereits unterhalb des Niveaus, das beispielsweise in den USA herrschte. Die Erhöhung des Leitzinses ab 1989 setzt der Inflation nachhaltig ein Ende, doch sie ist nicht der einzige Grund, warum sich die Deflation durch die 90er hindurch zieht.

Der zurückgehenden gesamtwirtschaftlichen Nachfrage steht ein Überangebot gegenüber. Unternehmen stehen dadurch unter dem Druck, ihre Preise senken zu müssen, um Überkapazitäten abzubauen. Nachfragende haben dagegen keinen Anreiz, in der Gegenwart zu konsumieren, wenn sie erwarten, dass die Preise weiter sinken.

Die Umsatzerlöse der Unternehmen gehen zurück, gleichzeitig bleiben die Lohnkosten nach unten starr. Einnahmen und Ausgaben fallen somit nicht gleichzeitig. Dadurch sinken die Gewinne. Hinzu kommt, dass Unternehmen zu Investitionszwecken Kredite aufnehmen. Die Nennwerte der Kredite sind nominal fixiert. Bei schwindenden Einnahmen wird eine Bedienung der Kredite schwieriger.

Die steigenden Zinsen machen eine Refinanzierung zu teuer. Erst ab 1992/93 fallen die Zinsen wieder schrittweise. Ab 1996 liegen sie zwischen >Null und 1 Prozent. Doch die Senkung kommt zu spät. Die Stagnation im Wirtschaftswachstum und die Deflation haben sich bereits verfestigt. Nicht zuletzt auch durch die Krise im Bankensektor.

Individuelle Anlageberatung anfragen: Wir entwickeln eine Anlage, die dazu geeignet ist, deine Ziele effizient zu erreichen.

Die Krise der japanischen Banken

Im Bankensystem von Japan hält der Staat sich zunächst weitgehend heraus. Gleichzeitig existieren symbiotische Beziehungen zwischen Banken und Unternehmen (keiretsu), deren Nachteile nun zu Tage kommen. Und ein allgemeiner Mangel an Transparenz sorgt für einen Vertrauensverlust.

Japanische Banken arbeiten wie unsere Banken. Sie vergeben Kredite an den Staat, Privatpersonen und Unternehmen, nehmen dafür Zinsen und legen das Gesparte ihrer Kunden an. Sie sind jedoch in ein System eingebettet, das besonders in der Krise seine negativen Seiten zeigt.

Für Banken (aber auch Unternehmen) gelten undurchsichtige Bilanzierungsrichtlinien und Offenlegungsvorschriften. Immobilien werden nicht mit ihrem Anschaffungspreis bilanziert (wie dies in Deutschland üblich ist), sondern mit ihrem Marktpreis. Während der Spekulationsphase konnten beispielsweise hohe Kredite ausgegeben werden, da die Immobilien mit ihrem Marktpreis als Sicherheiten hinterlegt wurden. Eine komplette Risikoevaluierung wird weitgehend vermieden.

Zudem gibt es keine klaren und transparenten Regeln für Aufsichten. Aufsichtsbehörden arbeiten oft nicht im Interesse der Sparer und Steuerzahler, darum mangelt es ihnen an Glaubwürdigkeit. Banken vergaben während der Blase immer mehr Kredite, die nach dem Platzen nicht mehr bedient werden können. Mit den steigenden Zinsen geht die Nachfrage nach Krediten zurück. Unternehmen finanzieren sich vermehrt über die internationalen Anleihemärkte.

Um ihren Profit zu steigern, beginnen die Banken zu Beginn der 90er Jahre, >notleidende Kredite zu restrukturieren. Durch niedrigere Zinsen und längere Laufzeiten werden diese Kredite in der Bilanz wieder lebensfähig. Außerdem beginnen sie vermehrt Geld an kleine und mittlere Unternehmen zu verleihen. Doch diese Maßnahmen bringen nicht viel. Also gehen Banken bei der Kreditvergabe wieder höhere Risiken ein.

Anfang der 90er glauben Staat und Wirtschaftsakteure noch, die Krise wäre nur vorübergehend. Der Staat greift nur ein, wenn es wirklich notwendig ist und die Banken zahlen noch Dividenden als sie eigentlich Kapital für Konsolidierungen und Rückstellungen benötigen. Damit wollen sie sinkende Aktienpreise und einen Bankenansturm verhindern.

Informelle Unternehmensverbünde – Keiretsu

Zugleich befinden sie sich in einem Abhängigkeitssystem mit Unternehmen, das unter dem Namen keiretsu bekannt ist. Keiretsu sind die Nachfolger der zaibatsu (Industriekonglomerate), die in Folge des zweiten Weltkriegs aufgelöst wurden. Holdinggesellschaften wurden bis 1997 verboten. Die Unternehmen halfen sich also anderweitig.

Sie bildeten informelle Gruppen, die als lose organisierte Allianzen bestehen, in deren Zentrum eine Bank agiert (horizontaler keiretsu). Diese Bank ist nicht die einzige, von der die Unternehmen Kredite erhalten, aber sie ist diejenige mit der engsten Bindung. Die Beziehung zwischen Bank und Unternehmen beruht auf Vertrauen, dem Glaube an das Wachstumspotenzial und der gesellschaftlichen Bedeutung des Unternehmens.

Die Bank übernimmt eine Kompassfunktion für andere Banken. Sie bietet kontinuierlich Kredite und signalisiert damit Stabilität an andere Kreditgeber.

Die Bank und die Unternehmen in einem keiretsu halten zudem gegenseitig Unternehmensanteile, um Schwankungen im Aktienmarkt zu verringern oder Übernahmen durch andere Firmen zu verhindern.

Die Nachteile des Systems machen sich Anfang der 90er bemerkbar. Die Bank kann ihren Unternehmen die notleidenden Kredite nicht erlassen, weil dies ein negatives Signal an andere Kreditgeber gesendet hätte. Zum anderen wird von der Hauptbank erwartet, dass sie auch die Verluste der anderen Kreditgeber absorbiert, um das Netzwerk stabil zu halten.

Mit Überkreuzbeteiligungen in die Abwärtsspirale

Nicht nur die Bank und die Unternehmen halten gegenseitig Unternehmensanteile, auch die Unternehmen untereinander. Das führt dazu, dass zu Beginn der 90er Jahre >30 Prozent der Aktien von nationalen Unternehmen und über 40 Prozent von Finanzinstitutionen gehalten werden. Privatpersonen halten lediglich 20 Prozent.

Mit dem Einbruch am Aktienmarkt sinkt der Wert der Unternehmensanteile, die die Banken und Unternehmen halten. Ihre Gewinne sinken und damit die Gefahr, nicht mehr am Aktienmarkt gelistet zu werden. Zu dem Zeitpunkt existiert eine Regel, die besagt, dass ein Unternehmen, welches in 3 aufeinander folgenden Jahren Verluste zu verzeichnen hat, nicht mehr im Index gelistet wird.

Um das zu verhindern, gehen die Banken nicht nur mehr Risiken bei der Kreditvergabe ein, sie reduzieren auch ihre Rückstellungen, um geringe Gewinne ausweisen zu können. Der Staat hält sich weiterhin raus. Erst in der zweiten Hälfte der 90er ändert sich seine Haltung.

1997 verabschiedet Japan ein Gesetz, um die finanzielle Solidität der Banken zu erhöhen. Das bedeutet:

- schärfere Regeln für Bilanzen

- feste Werte, die staatliche Akteure zum Eingreifen verpflichteten

- Einlagensicherung

- die Gründung der Financial Supervisory Agency, die ein strengeres Monitoring der Banken übernehmen sollte

Keine der großen Banken kann jedoch die neuen Kapitalanforderungen erfüllen und sie müssen Kapitalspritzen vom Staat beantragen. Der Staat stockt seinen Etat für die Bankenrettung auf, erwartet aber auch die Einhaltung von strikten Regularien. Banken müssen teilweise Restrukturierungspläne vorlegen, um Geld zu erhalten.

In der Folge geht es nicht mehr um den Bestandsschutz und die Aufrechterhaltung der Institutionen. Der Fokus wird zunehmend auf Rentabilität gelegt. Ist diese nicht vorhanden, müssen Banken schließen, zeitweise verstaatlicht werden oder fusionieren.

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Resümee

Der Nikkei kann nicht an vergangene Erfolge anknüpfen und bewegt sich seitwärts. Durch die massiven Überkreuzbeteiligungen sinken mit dem Platzen der Blase die Unternehmensgewinne. Niedrige Inflationsraten beziehungsweise Deflationsraten und eine schwache gesamtwirtschaftliche Nachfrage sorgen dafür, dass sich die Unternehmen kaum erholen.

Japans leistungsfähige Exportindustrie kann nicht die Tatsache überdecken, dass die Binnenwirtschaft nicht hinterher kommt. Die Verklüngelung von Ministerialbürokratie, Politik und Unternehmen zeigt in der Krise ihre Schattenseiten.

Die Regierung hat viele Probleme zwar erkannt, doch zu spät, um einen nachhaltigen Aufschwung zu erleben. Die Zinserhöhungen ab Mitte der 90er Jahre, die strukturelle Deregulierung und strengere Maßnahmen in Finanzaufsicht und Bilanzbuchhaltung bringen nicht die erwünschte Wirkung.

Die Banken und Unternehmen befinden sich auch am Ende des Jahrzehnts noch in der Krise, doch es gibt Hoffnung. Die Regierung macht sich an die Entflechtung von Wirtschaft und Staat. Mit der Beendigung des Holdingverbots werden Anreize gesetzt, um die Überkreuzbeteiligungen bei keiretsu-Verbünden aufzugeben. Und sowohl Banken als auch Unternehmen wenden sich der Rentabilität als Kennzahl für den wirtschaftlichen Erfolg zu.

An dieser Stelle werden wir Japans verlorenes Jahrzehnt verlassen und uns beim nächsten Mal in die 2000er Jahre begeben. Und die bringen ihre eigenen Herausforderungen mit sich…