Die Aufnahme dieser Episode war eine Herausforderung. Denn bei der Riester-Rente gibt es viel zu beachten. Eine pauschale Aussage „Riester lohnt sich oder lohnt sich nicht“ ist schier unmöglich.

Nach mehreren Versuchen ist die Podcast Episode gelungen und zeigt dir verschiedene Blickwinkel auf, die dich bei der Entscheidungsfindung rund um das Thema „Riester“ unterstützen. Wie immer findest du die Folge hier auch in ausführlicher Textform.

Shownotes:

- >Wie Dich die Beitragsgarantie in Riester und Co. finanziell ruiniert

- >Riester-Rente: Warum wird das Offensichtliche übersehen?

- >Fairriester: Das solltest du wissen

Die wichtigsten Inhalte:

- Die Förderquote sollte einem Vielfachen deiner eingezahlten Beiträge entsprechen

- Hohe Vertragskosten verstärken den negativen Einfluss der Beitragsgarantie

- Je risikoscheuer du bist, desto eher lohnt sich die Riester-Rente

- Die Riester-Rente kann sich für Geringverdiener rechnen, da es einen Freibetrag bei der Anrechnung auf die Grundsicherung gibt

- Wenn du dich für eine Riester-Rente entscheidest, solltest du auf einen abschlusskostenfreien Nettotarif zurückgreifen, um die negativen Folgen der Beitragsgarantie abzufedern

- Bei der Auswahl einer geeigneten Riester-Rente solltest du die Konditionen in der Rentenphase im Blick haben

Riester: Das goldene vom Ei?

Die Episode zum Nachlesen

Riester-Rente: Wann sie sich lohnt und wann nicht

Inhaltsverzeichnis

- 1 Die Episode zum Nachlesen

- 2 Lohnt sich die Riester-Rente? Eine individuelle Entscheidung

- 3 Für wen sich die Riester-Rente lohnt

- 4 Grundsicherung: Endlich ein Plus für Geringverdiener

- 5 Beitragsgarantie: Eine extreme Förderquote ist notwendig

- 6 Riester-Rente: Ein Produkt für risikoscheue Anleger?

- 7 Insolvenz: Worauf du bei der Anbieterwahl achten solltest

- 8 Riester-Rente sinnvoll? Vor- und Nachteile für ältere Sparer

- 9 Die Bedeutung niedriger Kosten

- 10 Ein Blick in die Praxis: Warum du Honorartarife bevorzugen solltest

- 11 Resümee: Wann ist die Riester-Rente eine gute Wahl?

Lohnt sich die Riester-Rente? Eine individuelle Entscheidung

Wie versprochen, sprechen wir heute über das Thema Riester-Rente. Vorab sei gesagt, dass mir die Aufnahme der Episode schwer gefallen ist. Das liegt daran, dass es bei der Riester-Rente wenig Schwarz-Weiß-Malerei gibt. Die Entscheidung, ob sich eine Riester Rente für mich lohnt oder nicht, ist eine sehr individuelle Entscheidung und hängt von verschiedenen Faktoren ab wie zum Beispiel:

- Meiner Risikobereitschaft

- Meiner Förderquote

- Meiner steuerlichen Situation jetzt und im Alter

- Meiner Einkommenssituation

Das Ziel des heutigen Podcasts ist, dass du im Nachgang die Entscheidung pro oder contra Riester-Rente aus einem anderen Blickwinkel treffen und dich noch einmal auf eine andere Art und Weise mit dem Thema auseinandersetzen kannst, als du es vielleicht bisher getan hast.

Für wen sich die Riester-Rente lohnt

Wir starten mit drei pauschalen Aussagen, für welche Gruppen sich die Riester-Rente in aller Regel lohnt und für welche Gruppen eher nicht.

- Die Riester Rente lohnt sich in der Regel, wenn deine Förderquote einem Vielfachen deiner eingezahlten Beiträge entspricht. Im Umkehrschluss heißt das, dass sich die Riester-Rente nicht lohnt, wenn für dich die Steuerersparnis höher ist als die Zulagen. In diesem Fall bekommst du schlicht kein Vielfaches deiner eingezahlten Beiträge gefördert.

- Die Riester-Rente lohnt sich umso mehr, je risikoscheuer du bist. Das gilt vor allem für junge Menschen.

- Die Riester-Rente kann sich lohnen, wenn du davon ausgehst, dass du im Rentenalter auf Grundsicherung angewiesen bist.

Wir gehen zuerst auf den letzten Punkt ein: Warum kann sich eine Riester-Rente lohnen, wenn du im Alter auf Grundsicherung angewiesen bist?

Grundsicherung: Endlich ein Plus für Geringverdiener

Zum 01.01.2018 gab es eine positive Änderung. Einkünfte aus Privatrenten wie beispielsweise einer Riester-Rente oder betrieblichen Altersvorsorge werden bis zu 100 Euro nicht auf die Grundsicherung angerechnet.

Das heißt, du kannst zusätzlich zur Grundsicherung aus der Riester-Rente 100 Euro vereinnahmen. Bei allen Einkünften über 100 Euro hinaus hast du noch 30 Prozent frei.

Ein Beispiel: Bei einer monatlichen Auszahlung über 400 Euro aus einer Riester-Rente sind 100 € anrechnungsfrei. Von den übrigen 300 € bleiben dir noch einmal 30 Prozent, also 90 Euro. Du hast damit den normalen Satz der Grundsicherung plus 190 Euro extra zur Verfügung.

Aktuell sind die zusätzlichen Einnahmen aus Privatrenten auf 202 Euro begrenzt. Alles darüber hinaus senkt deinen Anspruch auf Grundsicherung.

Wir merken uns:

Wenn du später auf Grundsicherung angewiesen bist, kann sich die Riester-Rente lohnen.

Beitragsgarantie: Eine extreme Förderquote ist notwendig

Kommen wir zum nächsten Punkt: Warum lohnt sich eine Riester-Rente nur, wenn deine Förderquote einem Vielfachem deiner eingezahlten Beiträge entspricht? (Das wenn du beispielsweise 50 Euro einzahlst, der Staat 250 Euro zusätzlich beisteuert.)

Dazu habe ich bereits einen Beitrag auf meiner Homepage veröffentlicht:

Warum Dich die Beitragsgarantie in Riester und Co. finanziell ruiniert.

Prof. Dr. Olaf Stotz von der Frankfurt School of Finance and Management hat in einer Studie untersucht, wie sich die Beitragsgarantie auf einen Sparplan auswirkt. Vorab sei gesagt:

Bei dem Wort Garantie im Zusammenhang mit einer Geldanlage sollten bei dir alle Alarmglocken läuten. Denn:

Garantien kosten Geld.

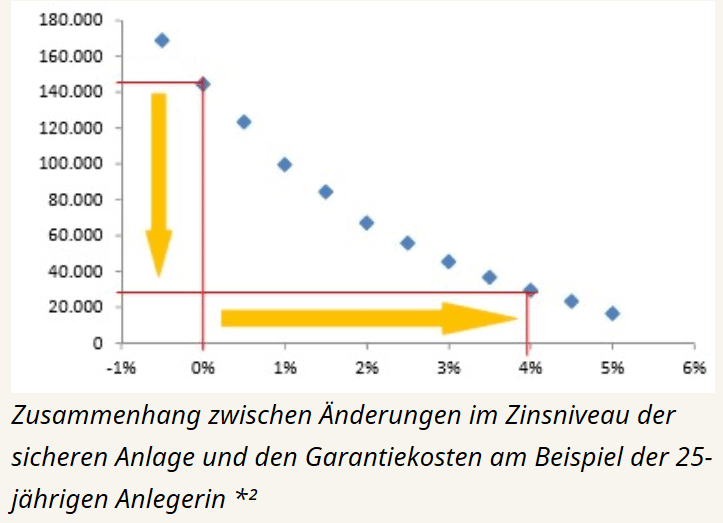

Je länger dein Anlagehorizont ist, desto mehr Geld kostet dich eine Garantie und desto weniger wahrscheinlich ist es gleichzeitig, dass die Garantie dir irgendeinen Nutzen stiftet.

Bei der Beitragsgarantie hat der Gesetzgeber festgelegt, dass der Riester-Renten-Anbieter seinen Riester-Sparern garantieren muss, dass mit Beginn des Rentenbezugsrechts mindestens die eingezahlten Beiträge plus die geflossenen Zulagen in den Riester-Verträgen vorliegen müssen.

Klingt nach einer Selbstverständlichkeit … aber bei einer Kapitalanlage kann dir niemand garantieren, dass du keine Verluste erleidest. Das ist schlicht das Risiko, wofür du im Gegenzug mit einer positiven Renditeerwartung belohnt wirst.

Wenn der Gesetzgeber festgelegt, dass die Anbieter ein „risikofreies“ Produkt kreieren sollen, senkt er damit die Renditeerwartungen auf ein Minimum. Das liegt daran, dass die Anbieter zusehen werden, dass sie in keinem Fall mit ihren verwalteten Riester-Verträgen ins Minus rutschen. Ansonsten müssen sie das Kapital in den Verträgen aufstocken. Wenn sie das nicht können, droht die Insolvenz.

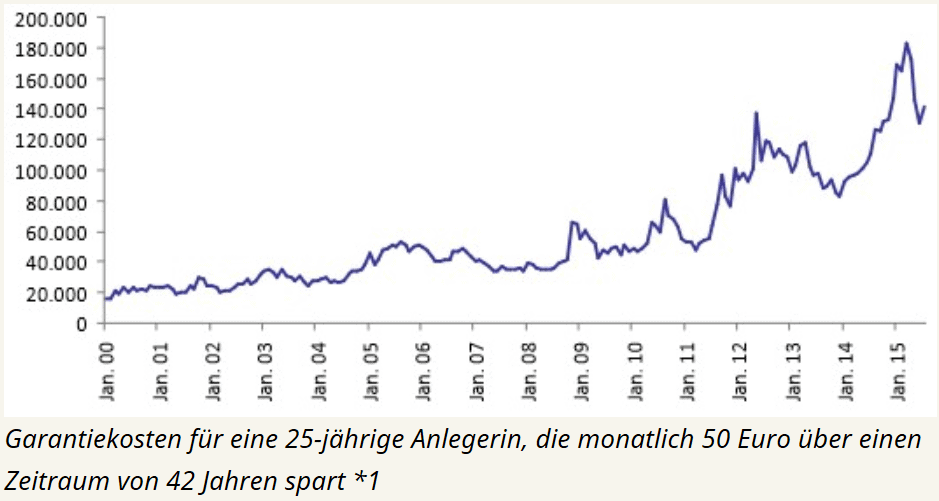

In der Folge wird Riester-Kapital – und jetzt sage ich wieder in aller Regel – sehr risikoscheu angelegt. Hier hat Prof. Dr. Olaf Stotz mit seiner Studie angesetzt und untersucht, was eine Beitragsgarantie kostet. Das Ergebnis:

Für eine 25-Jährige Anlegerin, die monatlich 50 € über einen Zeitraum von 42 Jahren spart, entstehen Opportunitätskosten von 140.000 Euro. Das entspricht dem 5,5-fachen der eingezahlten Beiträge.

Auf die Zahlen kommt Prof. Dr. Olaf Stotz, indem er der Kapitalanlage mit Beitragsgarantie eine Anlage ohne Beitragsgarantie gegenübergestellt, die aus 100 Prozent Aktien besteht. Der Wert des Sparplans mit Beitragsgarantie lag im Mittel 5,5-fach niedriger als der reine Aktiensparplan.

140.000 Euro sind eine Menge Geld und wenn du von diesem Beispiel ausgehst, wird auch klar warum die Riester-Förderung ein Vielfaches deiner eingezahlten Beiträge betragen sollte. Denn bei der Riester-Rente haben wir oft nichts anderes als einen Sparplan mit Beitragsgarantie.

In Zahlen ausgedrückt: Unsere 25-jährige Anlegerin benötigt, wenn sie 50 Euro monatlich in eine Riester-Rente einzahlt, zusätzlich 275 Euro vom Staat, um auf ein Ergebnis zu kommen, dass vergleichbar mit einem Aktiensparplan ist.

Riester-Rente: Ein Produkt für risikoscheue Anleger?

Bei der Betrachtung gibt es Einschränkungen. Wenn meine Alternativanlage kein 100 Prozent Aktienportfolio ist, sondern ein risikoärmeres Portfolio, ein Bausparvertrag oder ein Festgeldkonto, dann sieht die Sache ganz anders aus und ich muss mir wieder eigene Gedanken machen. Allgemein können wir sagen:

Es kommt immer auf die Alternativen an und eine Riester-Rente ist besser als nichts zu machen.

Für die Alternativanlage gilt:

Die Riester-Rente lohnt sich umso mehr, je risikoscheuer du bist.

Die Ursache ist, dass mit sinkendem Risiko die Renditeerwartung der Alternativanlage abnimmt.

Insolvenz: Worauf du bei der Anbieterwahl achten solltest

Hinzu kommt eine weitere Einschränkung. Mittlerweile gibt es Riester-Anbieter (beispielsweise Fairriester), die ihren Kunden hohe Aktienquoten in Aussicht stellen. Erst mit näher rückendem Rentenbeginn wird zunehmend in risikoarme Anleihen umgeschichtet.

Auf der einen Seite ist das zu begrüßen. Auf der anderen Seite kann es bei einem Markteinbruch dazu kommen, dass viele Kundenportfolios schlicht im Minus sind und der Riester-Anbieter in Erklärungsnot kommt, wenn es um die Einhaltung der Garantiezusage geht. Insolvenzen sind in diesem Bereich nicht auszuschließen. Dabei stellt sich die Frage: Was passiert im Insolvenzfall mit meinem Geld?

Hier ist es sinnvoll, darauf zu achten, dass der Riester-Anbieter dein Kapital auf einem Depot verwaltet, das in deinem Namen läuft. Ist das der Fall, fällt dein angespartes Kapital nicht in die Insolvenzmasse des Anbieters. Das Anlagekapital wird dir zugerechnet. Dann verlierst du im Zweifel zwar deine vertraglichen Ansprüche gegenüber dem Riester-Anbieter, aber dafür behältst du dein Kapital.

Die Beitragsgarantie ist im Insolvenzfall hinfällig, weil es den Anbieter der dafür einstehen soll, nicht mehr gibt.

Die Frage: Muss die staatliche Förderung zurückgezahlt werden, wenn du keinen neuen Anbieter findest? wird die Praxis beantworten, wenn es soweit kommt.

Halten wir fest: Umso risikoscheuer du bist, desto mehr lohnt sich die Riester-Rente. Weichst du auf Anbieter aus, die bei der Beitragsgarantie mit ins Risiko gehen, gilt es Sachen zu betrachten, wie die Auswirkungen eines Insolvenzfalles des Anbieters.

Riester-Rente sinnvoll? Vor- und Nachteile für ältere Sparer

Die Riester-Rente kann sich auch für ältere Menschen lohnen, da die Kosten der Beitragsgarantie mit zunehmenden Alter abnehmen. So betragen in der oben erwähnten Studie die Opportunitätskosten für eine 45-jährige Anlegerin nur noch das Doppelte der eingezahlten Beiträge

Gleichzeitig gibt es die Einschränkung, dass bei älteren Sparen die Kinder oft schon aus dem Haus sind und damit die Kinderzulage entfällt. Damit ist der Steuervorteil bei der Riester-Rente meist größer als die Zulagenförderung. Die Förderung beträgt damit kein Vielfaches der eingezahlten Beiträge, was den Effekt der sinkenden Garantiekosten konterkariert .

Was sich hier wieder zeigt:

Die Entscheidung, ob sich eine Riester-Rente lohnt, lässt sich nur individuell beantworten.

Die Bedeutung niedriger Kosten

Kommen wir zum letzten Punkt.

Ob sich eine Riester-Rente lohnt, hängt stark davon ab, wie hoch die Kosten im gewählten Vertrag sind.

Schließt du ein Provisionsprodukt ab, gehen von deinen Beiträgen zunächst ein paar Prozent Abschlusskosten weg (bezogen auf die gesamte Beitragssumme). Die muss der Anbieter erst einmal herausholen.

Hinzu kommen jährliche Verwaltungskosten für den Versicherungsvertrag und bei fondsgebundenen Produkten die Verwaltungskosten für die Kapitalanlage hinzu.

Die Kosten hat Prof. Dr. Olaf Stotz in seiner Studie bei der Berechnung der Opportunitätskosten nicht berücksichtigt. Das heißt für die Realität, dass die Opportunitätskosten durch die Beitragsgarantie noch deutlich schlimmer sind, da die Anbieter erst einmal die eigenen Kosten aufholen müssen. In der aktuellen Niedrigzinsphase ist allein das eine Herausforderung. Nicht umsonst gibt es immer mehr Versicherer, die die Riester-Rente aus ihrem Sortiment streichen.

Wir merken uns:

Die Riester-Rente lohnt sich für dich umso mehr, je günstiger der gewählte Vertrag ist.

Das gilt generell für alle Kapitalanlagen. Je weniger Geld an Dritte fließt, desto mehr Geld bleibt für dich übrig.

Ein Blick in die Praxis: Warum du Honorartarife bevorzugen solltest

Bisher beziehen sich unsere Aussagen zu den Kosten der Beitragsgarantie auf eine theoretische Studie. Wie sich die Theorie in der Praxis auswirkt zeigt folgendes Beispiel …

Ich habe für mich selbst (1989 geboren) zwei nahezu identische Angebote bei einem Riester-Anbieter erstellt. Der einzige Unterschied: Die erste Tabelle zeigt den Verlauf des Vertragsguthaben bei einem Provisionsvertrag und die zweite Tabelle den Verlauf bei einem Honorarvertrag.

Provisionsvertrag: Verlauf Vertragsguthaben in den ersten 13 Jahren

Entwicklung Vertragsguthaben. Musterkunde 1989 geboren. Einzahlungen über 160,42 € monatlich zzgl. jährlicher Zulage von 175 Euro

Honorarvertrag: Verlauf Vertragsguthaben in den ersten 13 Jahren

Entwicklung Vertragsguthaben. Musterkunde 1989 geboren. Einzahlungen über 160,42 € monatlich zzgl. jährlicher Zulage von 175 Euro

Der Unterschied ist deutlich. Bei dem Provisionsvertrag fließt erst im siebten Jahr der erste Euro in die freie Fondsanlage. Wählst du dagegen den abschlusskostenfreien Honorartarif, fließt bereits im ersten Jahr Geld in die freie Fondsanlage. Der Grund dafür ist, dass es den Versicherern deutlich schwerer fällt, bei Provisionsverträgen die Beitragsgarantie zu stemmen. Die Provisionen schmälern das Vertragsguthaben damit in zwei Ebenen:

- Die Provisionen belasten direkt das Vertragsguthaben

- Die Ertragserwartung sinkt, da kaum Geld in die freie Fondsanlage fließt

Das Praxisbeispiel zeigt deutlich, dass du abschlusskostenfreie Nettotarife bevorzugen solltest.

Auch wenn es sich um Modellrechnungen handelt, die aus meiner Sicht zu positiv dargestellt sind, wird gerade bei dem Honorartarif deutlich, dass die Auswirkungen der Beitragsgarantie nicht ganz so schlimm sind, wie in der oben erwähnten Studie dargestellt. Die Kernaussage bleibt damit allerdings gleich:

Bei mäßigen Förderquoten (z.B. Steuervorteil) lohnt sich eine Riester-Rente nur, wenn du ein sehr risikoscheuer Anleger bist (bezogen auf die Beitragsgarantie).

Resümee: Wann ist die Riester-Rente eine gute Wahl?

Lohnt sich Riester? Letztlich lassen sich als Antwort auf die Frage folgende Punkte ableiten:

- Die Riester-Rente lohnt sich umso mehr, je risikoscheuer du bist. Ursache: Die Opportunitätskosten – gemessen an einer Alternativanlage – nehmen ab.

- Die Riester Rente lohnt sich umso mehr, je älter du bist. Ursache: Die Opportunitätskosten der Beitragsgarantie nehmen ab –> Zu berücksichtigen ist, dass hohe Förderquoten im Alter rar gesät sind. Zudem werden die Rentenkonditionen mit zunehmenden Eintrittsalter schlechter.

- Generell können wir sagen, dass die Riester-Rente sich für die meisten erst lohnt, wenn die Förderung einem Vielfachen der eingezahlten Beiträge entspricht. Der Steuervorteil allein reicht in der Regel nicht aus, um einen Neuabschluss zu rechterfertigen.

- Die Riester-Rente ist interessant, wenn du im Alter auf Grundsicherung angewiesen bist. Ursache: Seit 01.01.2018 sind Einnahmen aus der Riester-Rente bis zu 100 Euro anrechnungsfrei. Von Einnahmen darüber hinaus bleiben dir 30 Prozent, bis zu einer Höchstgrenze von aktuell 202 Euro. Von dieser Förderung profitieren allerdings auch andere Privatrenten.

Wir sind am Ende der Podcast Episode angekommen. Ich wünsche dir einen schönen Tag und hoffe, du bist beim nächsten Mal wieder mit dabei. Für Fragen und/oder Ergänzungen nutze gerne den Kommentarbereich. Bis dahin.

Dein Finanzkoch

Christoph Geiler

Quellenangabe

*1 Garantiekosten in der Altersvorsorge – Entwicklung eines Garantiekostenindexes, Maximilian Renz, Prof. Dr. Olaf Stotz, Frankfurt School of Finance & Management, S. 2

*2 Garantiekosten in der Altersvorsorge – Entwicklung eines Garantiekostenindexes, Maximilian Renz, Prof. Dr. Olaf Stotz, Frankfurt School of Finance & Management, S. 12