Für Anlegerinnen und Anleger ist in den letzten Jahren steuerlich vieles einfacher geworden. Mittlerweile übernehmen die Depotbanken die Berechnung und Abführung der Steuern. Wer sich mit Geldanlage beschäftigt und selbst investiert, kommt dennoch nicht umhin, sich dieses Themas anzunehmen.

Schon allein bei der Frage, ob es ein ausschüttender oder ein thesaurierender Fonds oder ETF sein darf, sollten wir ein Grundverständnis für die steuerliche Behandlung haben. Daher beschäftigen wir uns im Beitrag mit diesem Thema und schauen uns an, was man dabei beachten sollte und welche Auswirkungen der steigende Zins hat.

Inhaltsverzeichnis

Disclaimer: Dieser Artikel wurde nach bestem Wissen und Gewissen geschrieben, er stellt jedoch keine Steuerberatung dar. Für Experteneinschätzungen und individuelle Beratungen sollte eine Steuerberaterin oder ein Steuerberater aufgesucht werden.

Was sich durch das Investmentsteuergesetz geändert hat

Mit Inkrafttreten des >Investmentsteuergesetzes 2018 hat sich für das Fondsmanagement und Anlegerinnen und Anleger einiges geändert und sogar vereinfacht. Seitdem sollen nicht nur Anteile an in- und ausländischen Fonds steuerlich gleich behandelt werden, sondern auch thesaurierende und ausschüttende Fonds.

Behandlung in- und ausländischer ETFs und Fonds

Vor 2018 wurde die >Quellensteuer für ausländische Fonds auf die Abgeltungssteuer angerechnet. Wenn ich beispielsweise in eine Aktie aus den USA investiert habe, galt die USA als der Quellenstaat – also das Land, wo die Steuern erhoben wurden. Jeder Staat hat seinen eigenen Steuersatz festgelegt.

Dank Doppelbesteuerungsabkommen wurde die Quellensteuer auf 15 Prozent beschränkt. Anleger mussten allerdings direkt und im Voraus zahlen. Je nachdem in welchem Land die Aktie aufgelegt wurde, konnte die Quellensteuer mehr als 15 Prozent betragen (zum Beispiel 30 Prozent in den USA). Den Differenzbetrag konnte sich Anleger oft erst im Nachhinein wieder zurückholen.

Im Falle von Fonds und ETFs kümmert sich die jeweilige Kapitalverwaltungsgesellschaft um die Rückerstattung der zu viel gezahlten Quellensteuer. Eine Angabe in der Steuererklärung war für Anleger dennoch nötig.

Inländische Fonds werden den ausländischen Fonds nun gleichgestellt. Seit 2018 werden auf Fondsebene 15 Prozent Körperschaftssteuer erhoben. Das bedeutet, dass die Fondsverwaltungsgesellschaft diese direkt aus dem Fondsvermögen zahlt, wodurch beispielsweise Dividendenzahlungen geringer ausfallen als vorher.

Als Ausgleich dafür sieht das Gesetz eine Entlastung für Anleger vor. Je nach Fondszusammensetzung können diese mit einer Teilfreistellung rechnen. Teilfreistellung meint, dass ein bestimmter Prozentsatz der Ausschüttungen steuerfrei ist. Bei Fonds, deren Aktienanteil bei mehr als 50 Prozent liegt, beträgt die Teilfreistellung 30 Prozent. Es werden als nur 70 Prozent der Ausschüttungen versteuert.

Die Teilfreistellung gilt auch für ausländische Fonds. Anleger müssen die Quellensteuer auch nicht mehr in der Steuererklärung angeben, die Daten werden automatisch an das Finanzamt gesendet.

Behandlung thesaurierender und ausschüttender ETFs und Fonds:

Durch das neue Investmentsteuergesetz werden nun auch thesaurierende und ausschüttende Fonds steuerlich gleichbehandelt. Vor 2018 wurden Ausschüttungen direkt nach der Auszahlung und Kursgewinne erst bei ihrem Verkauf besteuert.

Dadurch entstand ein Steuerstundungseffekt. Deutsche thesaurierende Fonds mussten zwar ausschüttungsgleiche Erträge ausweisen und entsprechend versteuern, ausländische Fonds und ETFs mussten das nicht. Es lag wieder an den Anlegern, diese Erträge in der Steuererklärung auszuweisen.

Da diese thesaurierenden Fonds Ausschüttungen direkt wieder anlegen, wurden keine Steuerzahlungen ausgelöst. Bis zum Verkauf konnten Anleger von nicht steuergeminderten Zinseszinsen profitieren, während Anleger von ausschüttenden Fonds nur die Beträge wieder anlegen konnten, bei denen die Steuer bereits abgezogen wurde.

Mit dem neuen Gesetz sollte der Steuerstundungseffekt abgeschafft werden. Mit Einführung einer Vorabpauschale, mit der wir uns weiter unten genauer beschäftigen werden, wird auf Gewinnzuwächse jährlich ein Pauschalbetrag abgeführt.

Thesaurierende vs ausschüttende ETFs und Fonds

Bevor wir uns eingehender mit der Vorabpauschale beschäftigen, schauen uns einmal genau an, was thesaurierende und ausschüttende Fonds sind und welche Gedanken man sich bei der Wahl des Fondstyps machen sollte.

Ausschüttende Fonds

Bei ausschüttenden Fonds werden Aktien- und Anleihenerträge wie Dividenden und Zinsen laufend ausgezahlt. In der Regel reduziert sich anschließend der Fondswert um den Ausschüttungsbetrag. Je nach Fondsregelung landen also monatlich, quartalsweise oder jährlich Erträge auf meinem Verrechnungskonto und das investierte Vermögen sinkt gleichzeitig. Die Erträge kann ich anschließend auf mein Girokonto überweisen oder wieder in den Fonds anlegen. Letzteres kann Transaktionskosten auslösen. Bei Fonds muss ich mit einem erneuten Ausgabeaufschlag rechnen, bei ETFs sollte ich die Geld-Brief-Spanne beachten.

Egal wofür ich mich entscheide: Die Ausschüttungen müssen versteuert werden.

Thesaurierende Fonds

Bei thesaurierenden beziehungsweise wieder anlegenden Fonds werden Aktien- und Anleiheerträge nicht ausgezahlt, sondern wieder angelegt. Die Fondsgesellschaft kauft damit anteilig Aktien nach. Anleger erhalten demnach keine Extraauszahlungen und es fallen keine Steuern auf die Ausschüttungen an. Im Vergleich zu dem ausschüttenden Fonds, der ansonsten die selbe Anlagestrategie verfolgt, sind meine Fondsanteile beim thesaurierenden Fonds tendenziell mehr wert, da der gesamte Aktienkorb mehr wert ist. Wenn ich dagegen die ausgeschütteten versteuerten Beträge wieder im Fonds anlegen möchte, besitze ich mehr Fondsanteile, die jeweils weniger wert sind.

Dieser Vergleich verdeutlicht noch einmal, wo die Steuerstundung vor 2018 entstehen konnte. Durch die Wiederanlage der Ausschüttungen innerhalb der Fonds konnte die Steuer eingespart werden. Bei Verkauf fiel dann zwar ein höherer Steuerbetrag an, zuvor war jedoch der Zinseszinseffekt von thesaurierenden Fonds höher als bei ausschüttenden, deren Erträge erst nach Steuer wieder angelegt werden konnten.

Um hier eine Gleichbehandlung herzustellen, hat das Investmentsteuergesetz die Vorabpauschale eingeführt. Wie wir jedoch sehen werden, ist das Problem damit nur teilweise beseitigt. Woran das liegt, was die Zinsen damit zu tun haben und wie der Steuerfreibetrag hier rein spielt, schauen wir uns im Folgenden an.

Die Vorabpauschale

In diesem Abschnitt werden einige Formeln und Berechnungen folgen. Wichtig ist, zu wissen, dass Anlegerinnen und Anleger die >Vorabpauschale nicht selbst ausrechnen und die darauf zu zahlenden Steuern abführen müssen. Dies übernimmt die Depotbank und führt den Steuerbetrag direkt vom Verrechnungskonto des Anlegers an das Finanzamt ab.

Dennoch kann es sinnvoll sein, sich mit der Berechnung der Vorabpauschale zu beschäftigen. Zum einen hilft sie bei der Wahl des jeweiligen Fonds- oder ETF-Typs, zum anderen ist es immer gut zu wissen, was und wie berechnet wurde – auch Banken können sich verrechnen. Allerdings haben wir bis jetzt noch keinen Anleger kennengelernt, der das tatsächlich für sich ausgerechnet hat :).

Die Kennzahlen

Für die Berechnung der Vorabpauschale und der daraus zu zahlenden Steuern benötigt die Depotbank vier Kennzahlen. Vor 2018 mussten Anleger 33 verschiedene Angaben in ihrer Steuererklärung machen. Nun sind die folgenden Angaben ausreichend:

- Höhe der Ausschüttungen

- Fonds-Wert am Jahresanfang

- Fonds-Wert am Jahresende

- Art des Fonds

Die Grundbegriffe

Bevor mit dem Rechnen anfangen, klären wir einige Grundbegriffe, die uns das Verständnis für die Vorabpauschale und deren Auswirkungen erleichtern.

- Der Basiszins: Dieser wird von der Deutschen Bundesbank zu Beginn jedes Jahres für das laufende Jahr veröffentlicht. Grundlage ist die langfristig erzielbare Rendite öffentlicher Anleihen. Anhand der Zinsstrukturdaten für Bundeswertpapiere mit jährlicher Kuponzahlung und einer Restlaufzeit von 15 Jahren wurde für 2023 ein >Basiszins von 2,55 Prozent errechnet und veröffentlicht.

- Der Basisertrag: Für die Berechnung des Basisertrags wird der Fonds-Wert zu Jahresbeginn mit 70 Prozent des Basiszinssatzes multipliziert. Hier handelt es sich um eine fiktive Rechnung. Durch Multiplikation mit dem Basiszins wird berechnet, welchen „sicheren“ Ertrag man durch eine risikoarme Anlage theoretisch erwirtschaften kann. Mit der Reduzierung um 30 Prozent sollen die Kosten auf Fonds-Ebene ausgeglichen werden.

Die Formel lautet demnach: Basisertrag = Fonds-Wert zum Jahresanfang x Basiszins x 0,7

Der Basisertrag ist der maximal zu versteuernde Betrag. Das heißt, liegt der Kurszuwachs des Fonds am Jahresende über dem Basisertrag, wird dennoch nur der Basisertrag herangezogen. Liegt der Kurszuwachs unterhalb des Basisertrags und es erfolgten keine Ausschüttungen, wird der niedrigere Wert angesetzt. Der Basisertrag kann niemals weniger als Null sein.

- Die Vorabpauschale: Sie bildet die Grundlage für die Besteuerung von Ertragszuwächsen von Fonds und wird folgendermaßen berechnet:

Vorabpauschale = Basisertrag – Ausschüttungen

Der Basisertrag wird um die Ausschüttungen vermindert, da diese separat besteuert werden. Bei thesaurierenden Fonds betragen sie in der Regel Null. Liegt der Kurszuwachs am Ende des Jahres dann unterhalb des Basisertrags, wird der Kursertrag angesetzt.

Erfolgt bei der Berechnung der Vorabpauschale ein negatives Ergebnis, wird diese mit Null angesetzt.

- Steuern: Auf Ausschüttungen und Vorabpauschale wird eine Abgeltungssteuer berechnet. Das heißt, Einkommen aus Kapitalerträgen werden mit einem pauschalen Steuersatz besteuert und müssen dann nicht mehr in die Einkommenssteuererklärung mit einbezogen werden – sie werden mit diesem Steuersatz sozusagen abgegolten.

Die Abgeltungssteuer setzt sich hierbei aus der Kapitalertragsteuer (25 Prozent), dem Solidaritätsbeitrag (5,5 Prozent) und gegebenenfalls der Kirchensteuer (8 bis 9 Prozent) zusammen. Ohne Kirchensteuer beträgt sie 26,375 Prozent.

Kostenloses Webinar am 22. April: Nachhaltiges Investieren mit ETFs: Zwischen Anspruch & Wirklichkeit

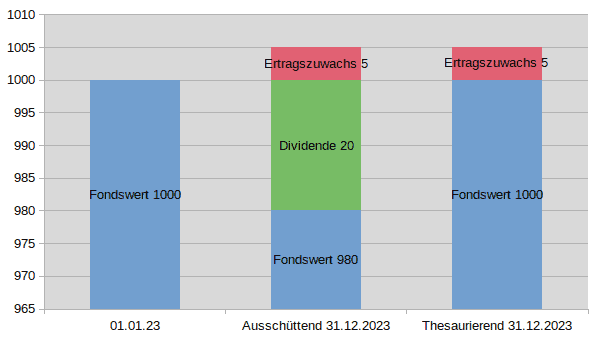

Die Beispielberechnung 1: Fonds mit geringem Gesamtertragszuwachs

In diesem Abschnitt schauen wir uns anhand eines konkreten Beispiels an wie die Vorabpauschale und die zu zahlenden Steuern berechnet werden. In der folgenden Abbildung haben wir das Szenario veranschaulicht:

Wir vergleichen einen ausschüttenden mit einem thesaurierenden Fonds. Der Fonds-Wert bei beiden beträgt am 01.01.2023 1.000 Euro. Beide Fonds liegen zum Ende des Jahres 2023 bei einem Gesamtergebnis von 1.005 Euro. Beim ausschüttenden Fonds erfolgt noch die Auszahlung einer Dividende in Höhe von 20 Euro, wodurch der Fonds-Wert auf 980 Euro sinkt. Beide Fonds können im Vergleich zum Jahresbeginn einen Ertragszuwachs von 5 Euro verzeichnen.

Die Rechnung lautet wie folgt:

Basisertrag = 1.000 Euro x 2,55% x 0,7 = 17,85 Euro

Vorabpauschale

Ausschüttend = 17,85 Euro – 20 Euro = – 2,15 Euro = 0 Euro

Thesaurierend = 5 Euro – 0 Euro = 5 Euro

Steuern

Ausschüttend = 0 Euro x 26,375% x 0,7 + 20 Euro x 26,375% x 0,7 = 3,69 Euro

Thesaurierend = 5 Euro x 26,375% x 0,7 + 0 Euro x 26,375% x 0,7 = 0,92 Euro

Was können wir nun feststellen?

Bei dem ausschüttenden Fonds beträgt die Vorabpauschale Null, sodass sie nicht steuerwirksam wird. Hinzu kommt aber die Besteuerung der Dividende, die durch die Teilfreistellung mit 70 Prozent angesetzt wird. Von meinem Verrechnungskonto werden demnach zu Beginn des Jahres 2024 3,69 Euro abgebucht.

Beim thesaurierenden Fonds beträgt die Vorabpauschale den Ertragszuwachs von 5 Euro. Das liegt daran, dass der Basisertrag höher ist und keine Ausschüttungen abgezogen werden. In diesem Fall wird nicht die fiktive Gewinnmöglichkeit versteuert, sondern der tatsächliche Ertrag. Und die darauf zu zahlenden Steuern betragen 0,92 Euro.

Durch die Dividendenzahlung muss ich als Anleger bei ausschüttenden Fonds zunächst mehr Steuern zahlen. Dafür fallen bei einem späteren Verkauf des Fonds weniger Steuern an, da die Ertragszuwächse in der Regel geringer sind.

Als Anleger eines thesaurierenden Fonds fallen für mich bei einem späteren Verkauf tendenziell höhere Ertragszuwächse und entsprechend höhere Steuern an. Die bereits gezahlten Steuern werden hier gegengerechnet.

Im Endergebnis soll die Steuerbelastung bei beiden Fondstypen gleich hoch sein.

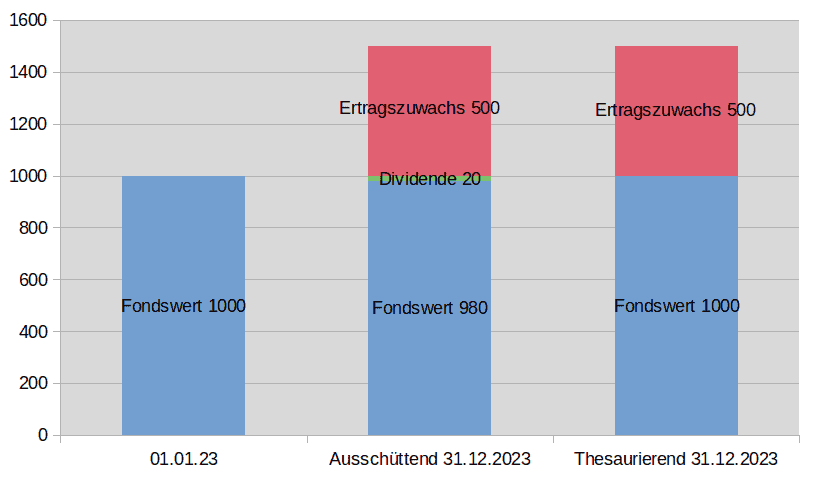

Beispielberechnung 2: Fonds mit großem Gesamtertragszuwachs

Wir vergleichen wieder einen ausschüttenden mit einem thesaurierenden Fonds. Der Fonds-Wert bei beiden beträgt am 01.01.2023 1.000 Euro. Beide Fonds liegen zum Ende des Jahres 2023 bei einem Gesamtergebnis von 1.500 Euro. Beim ausschüttenden Fonds erfolgt noch die Auszahlung einer Dividende in Höhe von 20 Euro, wodurch der Fonds-Wert auf 980 Euro sinkt. Beide Fonds können im Vergleich zum Jahresbeginn einen Ertragszuwachs von 500 Euro verzeichnen.

Die Rechnung lautet wie folgt:

Basisertrag = 1.000 Euro x 2,55% x 0,7 = 17,85 Euro

Vorabpauschale

Ausschüttend = 17,85 Euro – 20 Euro = – 2,15 Euro = 0 Euro

Thesaurierend = 17,85 Euro – 0 Euro = 17,85 Euro

Steuern

Ausschüttend = 0 Euro x 26,375% x 0,7 + 20 Euro x 26,375% x 0,7 = 3,69 Euro

Thesaurierend = 17,85 Euro x 26,375% x 0,7 + 0 Euro x 26,375% x 0,7 = 3,3 Euro

Was können wir nun feststellen?

Die Steuerzahlungen sind bei beiden Fonds-Typen ähnlich hoch. Das liegt daran, dass beim thesaurierenden Fonds der Basisertrag zum Rechnen herangezogen wird und dieser fast so hoch ist wie die Dividende des ausschüttenden Fonds.

Im Falle eines späteren Verkaufs soll sich die Differenz wieder ausgleichen.

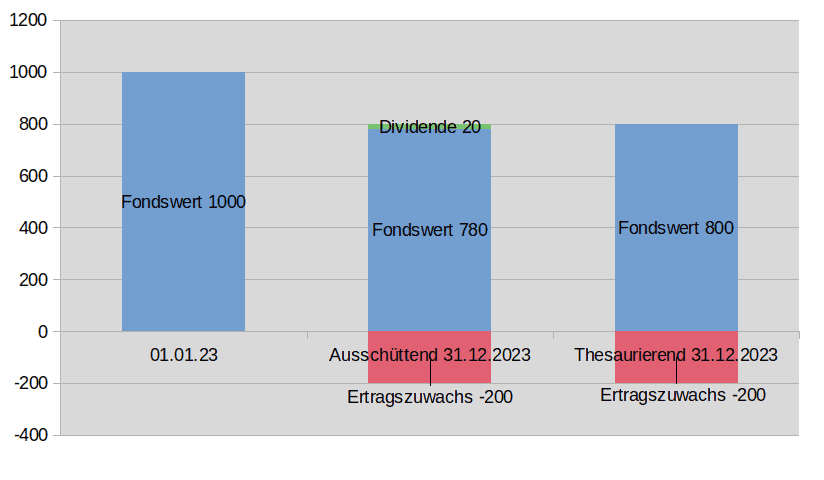

Beispiel 3: Fonds mit einem Gesamtertragsverlust

Wir vergleichen wieder einen ausschüttenden mit einem thesaurierenden Fonds. Der Fonds-Wert bei beiden beträgt am 01.01.2023 1.000 Euro. Beide Fonds liegen zum Ende des Jahres 2023 bei einem Gesamtergebnis von 800 Euro. Beim ausschüttenden Fonds erfolgt noch die Auszahlung einer Dividende in Höhe von 20 Euro, wodurch der Fonds-Wert auf 780 Euro sinkt. Beide Fonds verzeichnen im Vergleich zum Jahresbeginn einen Ertragsverlust von -200 Euro.

Die Rechnung lautet wie folgt:

Basisertrag = 1.000 Euro x 2,55% x 0,7 = 17,85 Euro

Vorabpauschale

Ausschüttend = 17,85 Euro – 20 Euro = – 2,15 Euro = 0 Euro

Thesaurierend = -200 Euro – 0 Euro = -200 Euro = 0 Euro

Steuern

Ausschüttend = 0 Euro x 26,375% x 0,7 + 20 Euro x 26,375% x 0,7 = 3,69 Euro

Thesaurierend = 0 Euro x 26,375% x 0,7 + 0 Euro x 26,375% x 0,7 = 0 Euro

Was können wir nun feststellen?

Beim thesaurierenden Fonds fallen diesmal gar keine Steuern an. Durch den Ertragsverlust liegt die Vorabpauschale bei Null. Beim ausschüttenden Fonds werden dagegen wieder die Dividendenauszahlungen versteuert.

Was für Anlegerinnen wichtig ist

Die Steuerbelastung soll zwar gleich hoch sein, dennoch gibt es zwei Effekte, die die Angelegenheit wieder etwas komplizierter machen: die Zinsen und der Sparerpauschbetrag.

Der Basisertrag als Grundlage für die Berechnung der Vorabpauschale wird mittels des Basiszinses errechnet, den die Deutsche Bundesbank jedes Jahr herausgibt. In den Jahren 2021 und 2022 lag dieser Zins im Negativbereich. Für thesaurierende Fonds lagen die Steuern auf die Vorabpauschale damit bei Null. Das hatte zur Folge, dass hier wieder Steuerstundungseffekte eintraten. Die tatsächlichen und unversteuerten Erträge kamen wieder in den Genuss des vollen Zinseszinseffekts.

Aber selbst bei einem Zins von 2,55 Prozent für 2023 sind die anfallenden Steuern beim thesaurierenden Fonds stets geringer als beim ausschüttenden. Ein gewisser Steuerstundungseffekt bleibt auch hier nicht aus.

Sollte man also thesaurierenden Fonds immer den Vorzug geben? Nein.

Die zweite Komponente, die bei der Entscheidung für einen der Fondstypen eine Rolle spielt, ist der Sparerpauschbetrag. Jedes Jahr haben Empfänger von Kapitaleinkommen einen Freibetrag, der steuerfrei ist. 2023 liegt dieser Freibetrag bei 1.000 Euro pro Person (2.000 Euro für verheiratete Paare). Sollte der Fonds aus dem obigen Beispiel mein einziges Investment sein, kann ich hier den Freibetrag geltend machen und beim ausschüttenden Fonds einen höheren Betrag einsparen als beim thesaurierenden.

Das gilt jedoch nur für eher kleinere Vermögen. Bei hohen Vermögenssummen werden bei beiden Fondstypen die Freibeträge voll ausgeschöpft und der Effekt verschwindet wieder.

Ein ausschüttender Fonds kann dennoch Sinn machen, wenn ich mit meinem Vermögen ein laufendes Einkommen generieren möchte. Ich muss dann nicht ständig Anteile verkaufen und Transaktionskosten auslösen. Allerdings sollte ich hierbei beachten, dass Ausschüttungen nicht garantiert sind.

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Resümee

Mit dem Investmentsteuergesetz hat sich einiges verändert und vor allem vereinfacht. Anlegerinnen und Anleger müssen sich nicht mehr so sehr mit ihrer Steuererklärung herumschlagen. Die Depotbanken übernehmen die Berechnung und Abführung der Steuern automatisch.

Auch sollen in- und ausländische und ausschüttende und thesaurierende Fonds und ETFs nun steuerlich gleichbehandelt werden.

Bei der Berechnung der Vorabpauschale haben wir jedoch gesehen, dass diese Gleichbehandlung von den Faktoren Zinsen und Sparerpauschbetrag beeinflusst werden kann.

Bei der Wahl des jeweiligen Fondstyps sollte demnach immer die gesamte Vermögenslage einkalkuliert und die Frage geklärt werden, ob ich ein laufendes Einkommen aus meinem Vermögen beziehen möchte.

Zu guter Letzt sollte jede und jeder daran denken, seiner Depotbank einen Freistellungsauftrag zu erteilen, sofern der Sparerpauschbetrag noch nicht ausgeschöpft wurde.