Noch nie haben in der Bundesrepublik Deutschland so wenige Paare geheiratet wie im Jahr 2021. Zugleich kamen im zweiten Jahr der Corona-Pandemie in Deutschland so viele >Kinder zur Welt wie seit 1997 nicht mehr.

In diesem Beitrag schauen wir uns das Modell des Ehegattensplittings an, das 1958 in der Bundesrepublik Deutschland eingeführt wurde und bis heute angewendet wird. Dabei stellen wir uns die Frage, ob das Modell noch zeitgemäß ist und welche Reformvorschläge zur Diskussion stehen.

Inhaltsverzeichnis

Warum wurde das Ehegattensplitting eingeführt?

Wenn sich zwei Menschen dazu entschließen, zu heiraten, hört man in dem Zusammenhang immer mal wieder von steuerlichen Vorteilen. Um zu verstehen, wieso es das Ehegattensplitting gibt, lohnt sich ein Blick in unser Grundgesetz. Dort steht:

Ehe und Familie stehen unter dem besonderen Schutze der staatlichen Ordnung.

Artikel 6 Absatz 1 GG

Diese staatlich festgeschriebene Familienfreundlichkeit ist nicht aus reiner Nächstenliebe gewachsen, sondern steht in dem Zusammenhang, dass unser Staat auf Nachwuchs angewiesen ist. Unser Rentensystem, unser Steuerststem, unsere ganze Gesellschaft ist davon abhängig, dass junge Menschen den Platz, den ältere Menschen hinterlassen, einnehmen. Da Kinder aber genauso wenig auf Bäumen wachsen, wie sie vom Storch gebracht werden, ist in unserem Grundgesetz die Förderung von Ehen und Familien festgeschrieben, in der Hoffnung und Absicht, dass es zu dem benötigten Nachwuchs beiträgt. Zu diesem Zweck wurde 1958 das Ehegattensplitting eingeführt, das Ehepaare steuerlich entlasten soll.

Der Begriff „splitting“ verrät dabei schon, worum es sich bei dem dahinterliegenden Prinzip handelt:

Die Steuerlast von Ehepaaren wird geteilt, bzw. „gesplittet“.

Wie funktioniert das Ehegattensplitting?

In Deutschland gilt das Prinzip der Steuerprogression. Das sorgt dafür, dass die Einkommenssteuer prozentual immer weiter ansteigt, je mehr jemand verdient. Auf diese Weise werden die Menschen, die besonders viel verdienen, prozentual stärker an den öffentlichen Ausgaben des Staatswesens beteiligt, als diejenigen, die weniger verdienen. Getreu dem Motto: Starke Schultern können mehr tragen, als schwächere.

Diese Wirkung wird durch die steuerliche Sonderbehandlung von Ehepaaren abgefedert, denn hierbei werden beide Partner als eine wirtschaftliche Einheit behandelt.

Das Ehegattensplitting sorgt dafür, dass jeder der beiden Partner so besteuert wird, als ob er oder sie die Hälfte vom Gesamteinkommen vom Paar verdienen würde.

Die Abmilderung des mit dem Einkommen steigenden Steuersatzes aufgrund des Splittingtarifs verringert die Gesamtlast an Steuern der Ehepartner.

Je höher der Einkommensunterschied, desto höher die Ersparnis

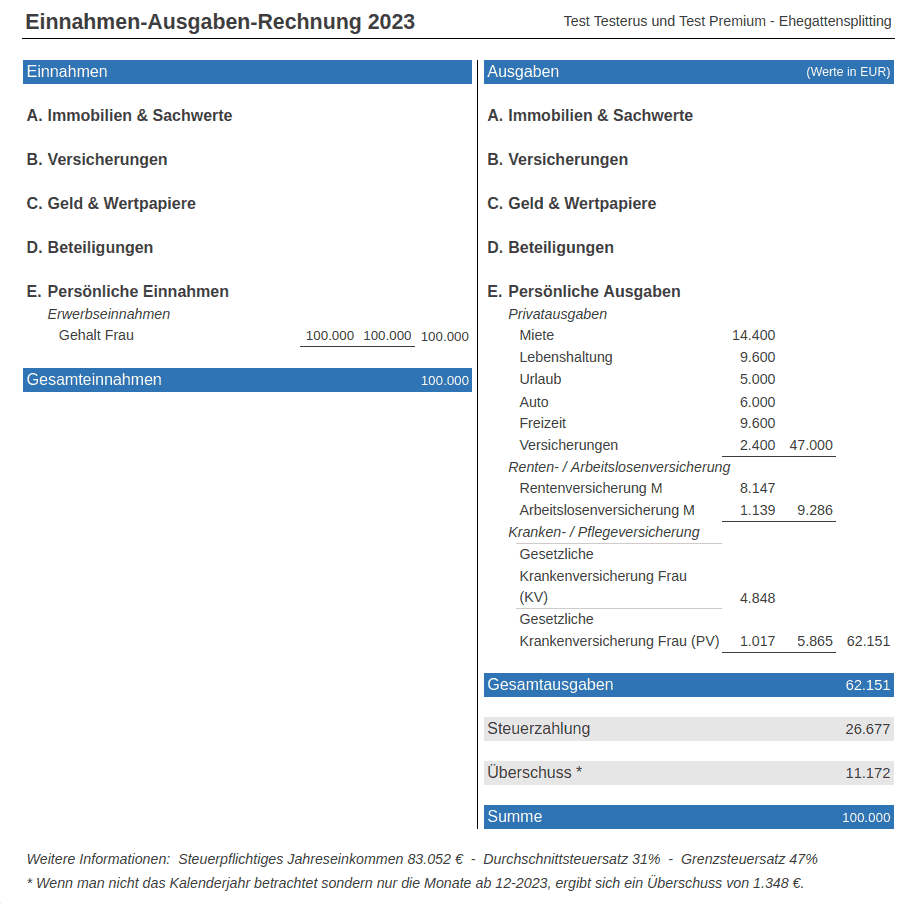

Dieser Effekt kann aber nur dann zum Tragen kommen, wenn ein Partner mehr verdient, als der andere. Der geringer verdienende Partner zahlt zwar etwas höhere Steuern als sonst, dennoch fällt die Gesamtbelastung des Paares durch die Einkommenssteuer in aller Regel niedriger aus im Vergleich zur Einzelveranlagung, weil die Ersparnis beim Besserverdienenden überwiegt. Verdienen beide Partner etwa gleich viel, kann der Effekt nicht mehr greifen und das Steuersparmodell des Ehegattensplittings rechnet sich für die Paare nicht mehr. Grundsätzlich lässt sich sagen: Je weiter die Einkommen auseinanderliegen, desto stärker ist auch der Effekt des „Splittingvorteils“ für den Haushalt.

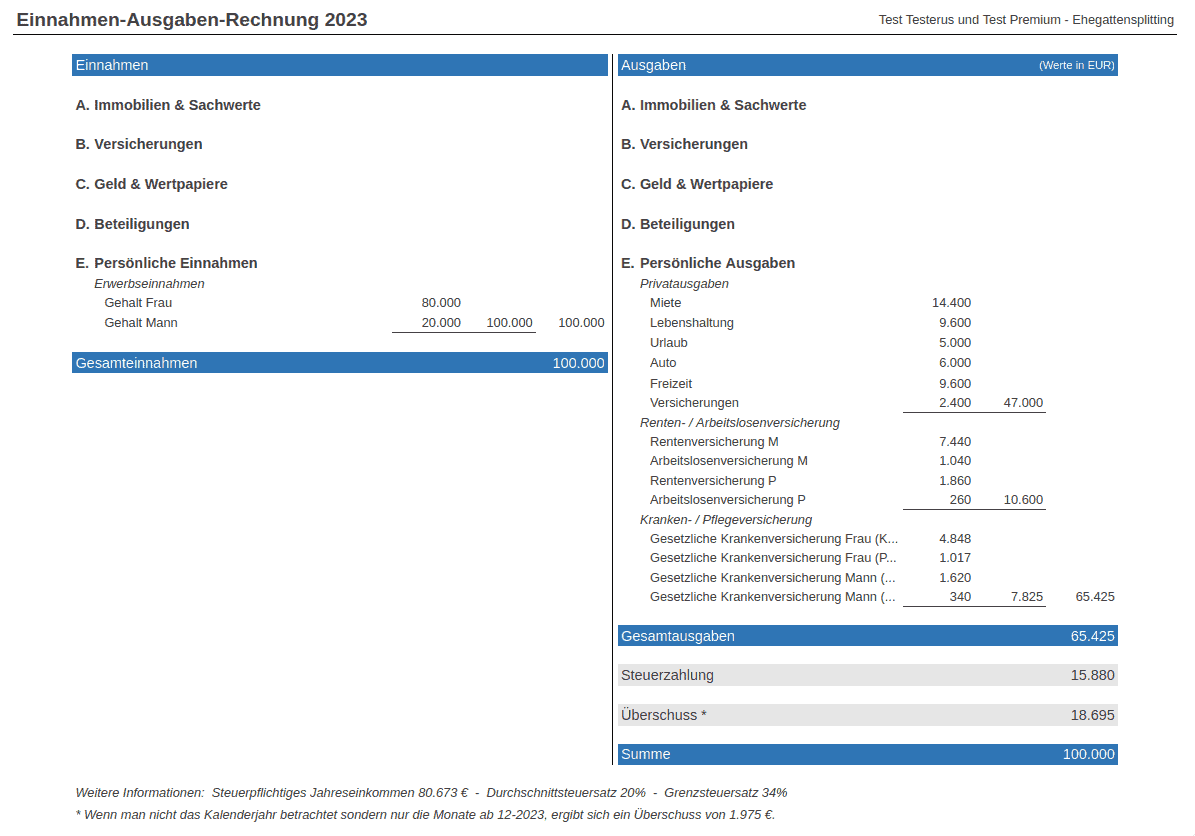

Im Folgenden schauen wir uns den Effekt genauer an. In der ersten Abbildung siehst du die Steuersituation eines Paares, das das Ehegattensplitting nicht anwendet:

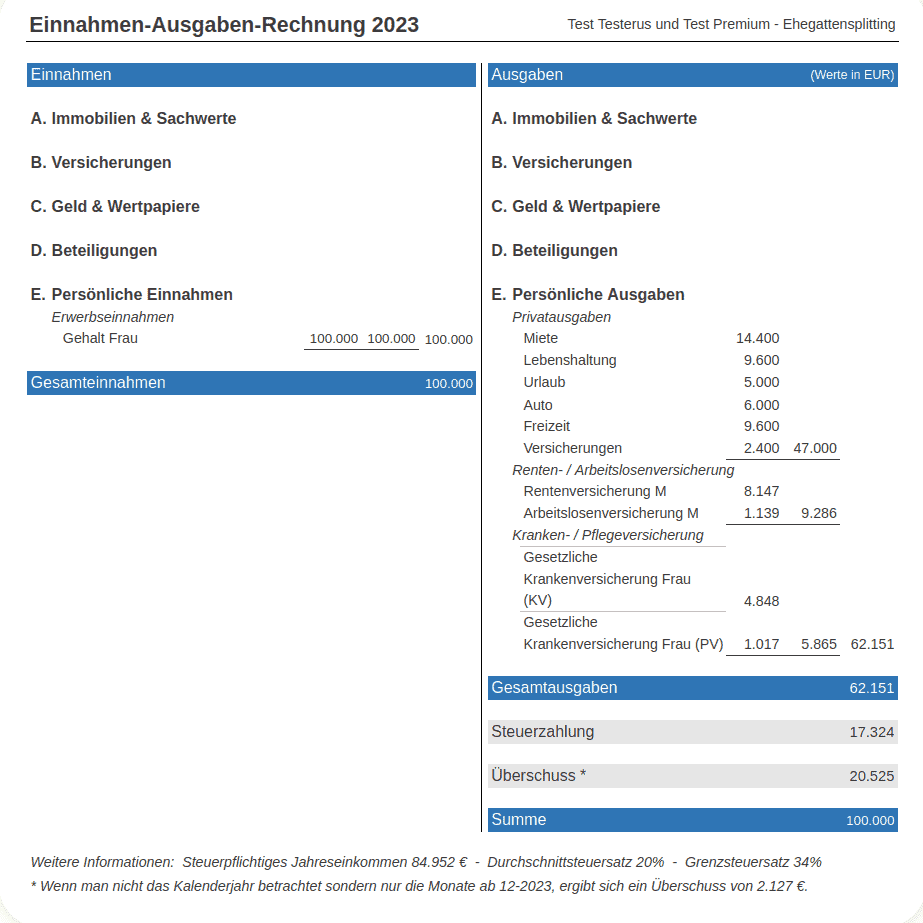

In der zweiten Abbildung siehst du die Steuersituation eines Paares, welches das Ehegattensplitting anwendet:

Ausgangspunkt unseres Besispiels ist ein in Teilzeit angestellter Mann, der im Jahr 20.000 Euro brutto verdient, sowie eine in Vollzeit angestellte Frau, die im Jahr 80.000 Euro brutto verdient. Wenn diese beiden ein Paar wären, aber nicht verheiratet, müssten sie auf ihr Gesamteinkommen von 100.000 Euro brutto insgesamt 18.349 Euro Steuern zahlen. Wenn sie aber verheiratet wären, würden sie mit dem gleichen Jahresbruttoeinkommen nur 15.880 Euro Steuern zahlen müssen. Das heißt, das Ehegattensplitting würde ihnen in dieser Konstellation etwa 2500 Euro im Jahr sparen.

Noch erheblicher wäre der Unterschied, wenn sie zum Beispiel eine Gehaltserhöhung bekommt und 100.000 Euro brutto alleine verdient und er dafür zuhause bleibt. Denn dann beträgt der jährliche Steuervorteil knapp 10.000 Euro im Vergleich zum unverheirateten Paar. Vom Ehegattensplitting profitieren also die Paare am stärksten, bei denen der Gehaltsunterschied am größten ist.

Zu beachten ist, dass das zu versteuernde Einkommen in den Beispielrechnungen voneinander abweicht, da die steuermindernden Krankenkassenbeiträge unterschiedlich hoch ausfallen. Zusätzlich zu der Steuerersparnis greift bei verheirateten Paaren gegebenfalls die Familienversicherung. Neben dem Ehegattensplitting ergibt sich folglich eine Kostenersparnis auch durch die Krankenkassenbeiträge.

Sobald zwei Menschen einen ehelichen Bund eingegangen sind, steht es ihnen frei, ob sie weiterhin einzeln steuerlich veranlagt werden wollen (getrennte bzw. Einzelveranlagung), oder ob sie sich für die Zusammenveranlagung, also dem Ehegatten-Splitting, entscheiden. Dabei können sich Ehepaare auch frei entscheiden, ob sie den Besteuerungsvorteil einmal jährlich mit der Einreichung der Steuererklärung in Anspruch nehmen wollen, oder ob sie schon im laufenden Lohnsteuerabzug davon profitieren wollen, etwa durch die Wahl der Steuerklassenkombination III/V.

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Sollte das Ehegattensplitting reformiert werden?

Angesichts der staatlichen Kosten von über 20 Milliarden Euro pro Jahr und der Tatsache, dass Familienformen heute im Vergleich vor 60 Jahren vielfältiger sind, stellt sich die Frage, ob das Ehegatten-Splitting reformiert werden sollte.

In den Fünfzigern war das Ehegattensplitting sicherlich ein praktikables Modell. In dieser Zeit waren die meisten Männer die Alleinverdiener und die Frauen dementsprechend zuhause. Finanziell betrachtet, machte die Einführung des Ehegattensplittings zu dieser Zeit durchaus Sinn. Hier spielt allerdings auch der Umstand rein, das bis in das Jahr 1977 laut Gesetz die Ehemänner zunächst erlauben mussten, dass ihre Frauen arbeiten gehen dürfen.

Wenn man sich diese Tatsachen vor Augen führt, ist es nur allzu verständlich, das man sich beginnt zu fragen, ob die gesetzliche Regelung des Ehegattensplittings aus den Fünfzigern noch in die heutige Zeit passt. Und zwar aus ganz unterschiedlichen Gründen.

Seit Einführung des Ehegattensplittings vor etwa 60 Jahren hat sich die gesellschaftliche Realität in Deutschland stark verändert. Drei Viertel der verheirateten Frauen sind inzwischen erwerbstätig. Die Zunahme der Erwerbstätigkeit ging jedoch einher mit einem Rückgang der Arbeitsstunden pro verheirateter erwerbstätiger Frau, die in Deutschland im internationalen Vergleich sehr niedrig sind. Problematisch ist zudem, dass die Belastung mit Steuern und Sozialabgaben beim Eintritt des Zweitverdieners in ein Beschäftigungsverhältnis in Deutschland laut Berechnungen der OECD (2016) bei 55 % liegt.

Damit belegt Deutschland im internationalen Vergleich einen Spitzenplatz. Zu den Übeltätern diesen negativen Spitzenwertes wird auch das Ehegattensplitting gezählt, denn aufgrund der Steuerprogression führt die Zusammenveranlagung beider Ehepaare zu einem höheren Grenzsteuersatz für den Zweitverdienenden im Vergleich zur Einzelveranlagung. Jeder Zuverdienst des Zweitverdienenden wird steuerlich genauso hoch belastet wie der Zuverdienst des Hauptverdienenden:

Das höhere Einkommen wird entlastet, das geringere belastet. Dadurch verringern sich die Erwerbsanreize des Zweitverdienenden.

Kritiker des Ehegattensplittings argumentieren an dieser Stelle, dass das Modell ein klassisches Gesellschaftsbild zementiere: Die hauptverdienende Frau ist in Deutschland gewissermaßen immer noch eher die Ausnahme, als die Regel. Nur bei jedem 7. Paar verdient die Frau mehr als der Mann. Aus zwar unterschiedlichen Gründen, dennoch zählt das Ehegattensplitting zu einem der Hauptmotive, die genau diesen Effekt noch verstärken würden: Die steuerliche Einsparung ist insgesamt für das Ehepaar zwar ein Gewinn, aber es manifestiert eben auch die bestehenden Gehaltsunterschiede zwischen den Partnern.

Hinzu kommt:

Vom Ehegattensplitting profitieren längst nicht alle Familien. Von den 8 Millionen Familien in Deutschland mit minderjährigen Kindern, sind nur bei 5,5 Millionen Familien die Eltern verheiratet.

Die Familienkonstellationen heute sind wesentlich heterogener als in den Fünfziger Jahren. Bei knapp 1,6 Millionen Familien mit minderjährigen Kindern sind die Eltern alleinerziehend. Zu 88 % sind dies Mütter. Bei jeder dritten Geburt sind die >Eltern unverheiratet. Dieser Wert hat sich nach Angaben des Statistischen Bundesamtes in den letzten 25 Jahren mehr als verdoppelt. Und von den Ehen, die geschlossen wurden und werden, ist die Bindungswirkung einer auf Dauerhaft ausgerichteten Partnerschaft wesentlich geringer als damals.

Eine vom Partner unabhängige finanzielle Absicherung hat zunehmend an Bedeutung gewonnen. Zu all dem kommt, dass das Ehegattensplitting selbst den Familien mit verheirateten Eltern sehr unterschiedlich hohe Entlastung bringt. Die Ehepaare mit dem höchsten Gesamteinkommen können aufgrund des hohen Steuersatzes am stärksten von der Splittingregelung profitieren, sofern zwischen den Partnern auch eine hohe Einkommensdifferenz besteht (liegen beide Gehälter über dem Spitzensteuersatz von 62.810 Euro, bleibt der Splittingvorteil nahezu wirkungslos). Die Ehepaare, die sowieso ein geringes Gesamteinkommen haben und deren Einkommenshöhen sich auch nicht erheblich voneinander unterscheiden, profitieren von dem Ehegattensplitting hingegen wenig bis gar nicht. Dabei sind genau das die Familien, die die Unterstützung mit am nötigsten brauchen.

Welche Reformen sind vorstellbar?

Das letzte Mal, dass das Ehegattensplitting angepasst wurde, war im Jahr 2013. Der Bundesgerichtshof entschied damals, dass dieses Steuerprivileg auch für homosexuelle eingetragene Lebenspartnerschaften gelten muss. Ohne Frage ein Fortschritt. Nur ist das Grundanliegen ja eigentlich ein anderes.

Durch die Splittingregelung wird eine grundlegende, höchst individuelle Lebensentscheidung forciert, nämlich die, der Ehe.

Dabei sollte es eigentlich dafür gedacht sein, Familien mit Kindern zu schützen und zu stärken. Nicht verheiratete Paare. Aus meiner persönlichen Sicht, ist es die Aufgabe der Politik, dieses Gesetz aus den Fünfziger Jahren anzupassen. Und zwar in der Hinsicht, dass Hürden abgebaut, Fehlanreize vermieden und an der eigentlichen Intention nicht mehr vorbeigeglitten wird.

Aus den Parteien gibt es hin und wieder Vorstöße, wie zuletzt von SPD-Vorsitzenden Lars Klingbeil, der im Zuge der Diskussion um die Abschaffung des Elterngeldes dafür plädiert, stattdessen das Ehegattensplitting für neu einzugehende Ehen abzuschaffen.

Aber auch einige Parteien, allen voran die FDP, sprechen sich gegen Reformvorschläge des Ehegattensplittings aus. Bundesfinanzminister Lindner schließt eine Abschaffung des Ehegattensplittings in der laufenden Wahlperiode eigenen Angaben zufolge aus.

Ob es am Ende tatsächlich ganz abgeschafft werden sollte, ist ohnehin fraglich, denn wenn wieder diejenigen aufgrund einer gänzlichen Abschaffung des Ehegattensplittings schlechtergestellt werden, die sich ganz bewusst dafür entscheiden, dass ein Elternteil die Fürsorge der Kinder und Heimarbeit übernimmt, wäre damit auch wieder wenig gekonnt.

Zwänge sollten ja gerade abgebaut und nicht abgewandelt werden. Im Koalitionsvertrag wurde sich zunächst auf eine Überführung der Kombination aus den Steuerklassen III und V in das Faktorverfahren der Steuerklasse IV geeinigt, „sodass die partnerschaftliche Verantwortung und wirtschaftliche Unabhängigkeit mit Blick auf alle Familienformen gestärkt werden“. Was davon Wirklichkeit wird, bleibt abzuwarten.

Individuelle Honorarberatung anfragen: Gibt dir einen klaren Plan an die Hand, um das Beste aus deinem Einkommen zu machen.

In Frankreich beispielsweise ist die Steuererleichterung abhängig von der Anzahl der Kinder, deren Regelung auch unverheiratete Paare, die in einer zivilrechtlichen Partnerschaft mit Gütergemeinschaft leben, einbezieht. Allerdings kommt das Deutsche Institut für Wirtschaftsforschung zu der Schlussfolgerung, dass das >Familiensplitting nach französischem Vorbild erst für Familien mit drei und mehr Kindern zu einer spürbaren Entlastung führen würde, sofern Kinderfreibetrag und Kindergeld berücksichtigt würden. Dies hängt damit zusammen, dass es in Frankreich für das erste Kind kein Kindergeld gibt und der Splittingdivisor für das dritte Kind doppelt so groß ausfällt wie der für das erste Kind, während in Deutschland der Kinderfreibetrag für alle Kinder gleich groß ist.

Die Individualbesteuerung, wie sie in den skandinavischen Ländern, aber auch in Österreich, Spanien den Niederlanden oder Großbritannien zur Anwendung kommt, gilt ebenfalls als eine Alternative zum Ehegattensplitting. Hierbei wird das Einkommen einer jeden Person einzeln besteuert. Ein Zuverdienst des Zweitverdienenden wird nicht wie beim Ehegattensplitting mit dem Grenzsteuersatz belastet, der von der Höhe des Einkommens des Erstverdienenden abhängt. Im Ergebnis führt das Prinzip der Individualbesteuerung zu deutlich größeren Erwerbsanreizen für den Zweitverdienenden.

Unabhängig von einer Reformation des Ehegattensplittings, sollte sich die Zielsetzung der Familienpolitik in Deutschland meines Erachtens daran messen lassen, wie fair sie tatsächlich gestaltet ist und weitere Indikatoren, wie

- die Vereinbarkeit von Familie und Erwerbstätigkeit,

- eine verbesserte Qualität in der Kinderbetreuung,

- die Vermeidung von Familienarmut

- und eine Angleichung der Gehälter

ebenso in den Blick nehmen.

Strukturelle Probleme sollten nicht mehr länger ignoriert, sondern aggressiv genug angegangen werden. Für viel zu viele Familien ist der Balanceakt zwischen Carearbeit, Job und Partnerschaft kaum mehr zu bewältigen. Die hohen Zahlen an Scheidungen und Alleinerziehenden mögen privat erscheinen, dennoch hat das System, insbesondere ihr Wirtschaftsgeschehen und Politik, einen Anteil daran.