Also kurze Rede langer Sinn, drei Minuten später hatte ich das Informationsmaterial im virtuellen Briefkasten. Hier heißt es: „Du kaufst das gute Gefühl, angekommen zu sein.“

Da meine Gefühle aber schon von meiner Freundin und meiner Familie beansprucht werden, habe ich es mir zur Angewohnheit gemacht, diese bei der Geldanlage außen vor zu lassen.

Also habe ich nachgerechnet:

Im Angebot werden verschiedene Varianten des Bausparens beworben. Ich entscheide mich hier für den Klassiker und will jetzt ansparen und später bauen.

Dem Informationsmaterial entnehmen wir dafür folgendes Beispiel:

„Bei einer Bausparsumme von 40.000 € wird zuerst ein Bausparguthaben von rund 20.000€ mit einer monatlichen Rate von 240 € angespart. Und das anschließende Nettodarlehen von rund 20.000€ wird monatlich mit 240€ getilgt. Die einmalige Abschlussgebühr beträgt 400€.“

Für unsere Rechnung benötigen wir folgende Informationen:

Ansparphase: 7 Jahre

Darlehensphase: 7 Jahre, 9 Monate

Guthabenzins: 0,25%

Darlehenszins: 3,06% effektiver Jahreszins (beinhaltet Nebenkosten)

Wir treffen noch weitere Annahmen:

Eventuelle Vermögenswirksame Leistungen und Riester Förderung sind bereits anderweitig gebunden und wir haben nur Anspruch auf die Wohnungsbauprämie, welche uns unseren Bausparvertrag Jahr für Jahr mit 45 € zusätzlich versüßt.

Jetzt können wir endlich anfangen nachzurechnen.

Quelle: https://www.zinsen-berechnen.de/sparrechner.php

Zu beachten ist, dass wir mit 400 € Minus starten (Dank der Abschlusskosten). Um diesem Punkt Rechnung zu tragen, habe ich ein Jahr ausgelassen und dafür ein Startkapital von 2.525 € (-400€ + 12 x 240€ + 45€) gewählt.

Wir kommen also auf ein Guthaben nach sieben Jahren von 20.247,08 €. Das entspricht einer Gesamtrendite von ca. 1,24%. Ohne staatliche Förderung wären wir hier sogar leicht im Minus.

Soweit so gut. Wir wollen ja auch kein Vermögen anhäufen, sondern in Ruhe und Gelassenheit unser Darlehen in Anspruch nehmen. Um die Sache zu vereinfachen, nehmen wir an, dass wir unser Darlehen sofort bekommen. Dies zahlen wir dann auch (wie im Angebot) die nächsten 7 Jahre und 9 Monate brav zurück.

Die Höhe der monatlichen Raten beträgt laut Angebot 240€.

Bedeutet: 93 Monate x 240€ = 22.320€ Aufwand um unser Darlehen zu tilgen.

Wir haben also nach 14 Jahren und 9 Monaten 40.247,08€ in unser Bungalow (für mehr reicht es nicht) gesteckt. Aufgewendet haben wir hierfür 42.480€.

Die Rechnung allein hilft noch nicht weiter. Ruhe und Gelassenheit überkommt mich jedenfalls noch nicht.

Verschiedene Faktoren lassen mich skeptisch zurück. Da wäre der Fakt, dass ich in der Ansparphase Zinsen in homöopathischen Dosen verabreicht bekomme und die Unsicherheit ob mein Bausparvertrag zum benötigten Zeitpunkt überhaupt zuteilungsreif ist (wann bekomme ich mein Darlehen)?

Bauen wir uns doch einfach zum Vergleich unseren eigenen Bausparplan…

Da wir bauen wollen und auf das Geld angewiesen sind, wählen wir ein ausgewogenes Depot mit zunächst (beispielhaft) 50% Aktienanteil, 30% Anleihen, 10% Tagesgeld und 10% Edelmetalle. Nach 5 Jahren senken wir unseren Aktienanteil im Depot, um Rückschläge zu vermeiden.

Selbst wenn wir uns noch konservativer aufstellen, sollten wir 5% p.a. erreichen können. Das soll dann auch der Zinssatz sein, mit dem wir in der Ansparphase rechnen.

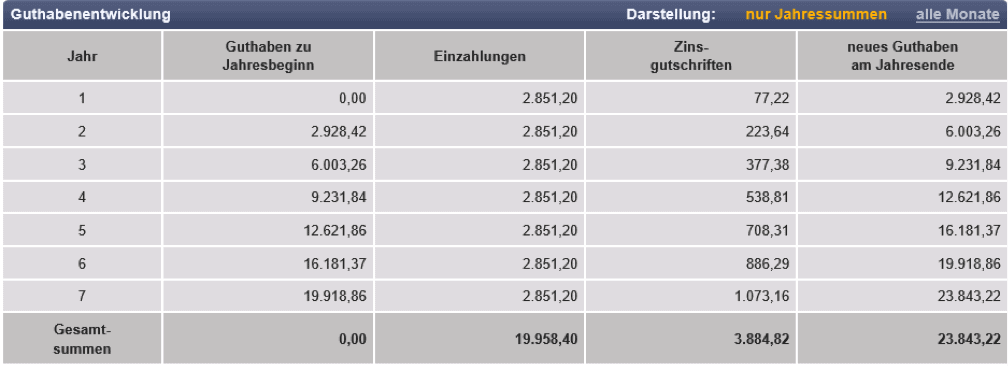

Wir investieren kostenbewusst und in unserem Depot kommt 99% der Sparrate an (237,60€):

Quelle: https://www.zinsen-berechnen.de/sparrechner.php

Quelle: https://www.zinsen-berechnen.de/sparrechner.php

Nach 7 Jahren haben wir ein Kapital von 23.843,22 € angesammelt. Da wir uns nicht lumpen lassen wollen und 30 Millionen Bausparverträge gefördert werden müssen, zahlen wir 343,22 € Abgeltungssteuer (zwischendurch haben wir Gewinne mitgenommen, um unsere Sparerfreibeträge auszunutzen).

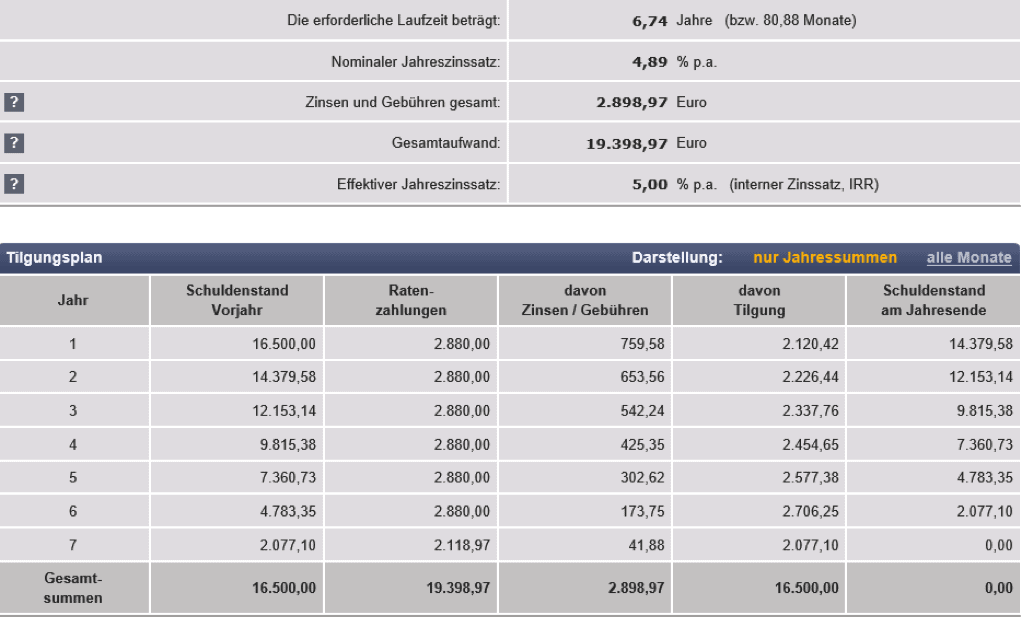

Wir haben also 23.500 € in der Kriegskasse und brauchen noch 16.500 für unser Bungalow. Mehr als 50% Eigenkapital lässt unsere Bank mit glänzenden Augen zurück und sie macht uns bei einer monatlichen Tilgung von 240€ mit einem Effektivzinssatz von 5% ein einmaliges Angebot. Wir schlagen begeistert ein und rechnen hinterher durch:

Quelle: https://www.zinsen-berechnen.de/kreditrechner.php

Quelle: https://www.zinsen-berechnen.de/kreditrechner.php

Wir sind nach 81 Monaten Schuldenfrei! Ein ganzes Jahr eher, als wir es mit dem Bausparvertrag aus der Werbung gewesen wären.

In absoluten Beträge macht das eine Ersparnis von (12 x 240 €) 2.880 €.

Fazit:

Wer den Wunsch nach Ruhe und Gelassenheit hat, sollte flexibel und unabhängig bleiben. Wer weiß denn jetzt schon, wann genau und ob er überhaupt ein Haus bauen möchte? Selbst wenn Sie diese Fragen für sich geklärt haben, sollten Sie darüber nachdenken, ob sie sich von irgendwelchen Bewertungszahlen abhängig machen wollen, die darüber entscheiden, ob Sie Ihr Darlehen bekommen.

Abschließend möchte ich dafür plädieren, dass die Bundesregierung endlich aufhört Produkte zu fördern, die eine reale Negativverzinsung abwerfen. Am Ende profitieren davon die Banken, Bausparkassen und Vertriebe. Da kommt es gelegen, dass die Provision, welche bei Abschluss eines Bausparvertrages fließt, stornofrei ist.

Die frei werdenden Millionen könnte man z.B. in den Aufbau von Kitas stecken.

Nehmen Sie Ihr Geld selbst in die Hand. Wenn Sie keine Zeit dafür haben, nehmen Sie sich welche. Wenn Sie sich unsicher sind, lassen Sie sich gegen Honorar von einem unabhängigen Experten beraten.

Ihr Finanzkoch

Christoph Geiler

(P.S. Wenn Sie einen alten Bausparvertrag mit guter Verzinsung haben, können Sie diesen mit einem Lächeln im Gesicht durchlaufen lassen. Zwei Prozent oder mehr bekommen Sie auf keinem Tagesgeldkonto mehr.)

Fotoquelle: ©Sunny studio – Fotolia.com