Die Private Krankenversicherung ist immer wieder Thema in den Tageszeitungen. Dabei wird oft die Furcht vor unbezahlbaren Prämien geschürt. Ob diese gerechtfertigt ist, kläre ich in diesem Beitrag. Zudem greife ich weitere wichtige Themen auf, wie die Rückkehrmöglichkeiten in die GKV und die kostenlose Familienversicherung.

Da das Thema Krankenversicherung komplex ist, habe ich mir kompetente Hilfe geholt. Im Beitrag interviewe ich Versicherungsmakler Torsten Priesemann. Torsten ist spezialisiert auf Private Krankenversicherungen und Berufsunfähigkeitsversicherungen.

PKV vs. GKV: Warum die Angst vor der Privaten Krankenversicherung unbegründet ist

Inhaltsverzeichnis

Private Krankenversicherung: Warum es sich lohnt, frühzeitig über einen Wechsel nachzudenken

Hallo Torsten, ist es als junger Selbständiger für mich sinnvoll, über die Private Krankenversicherung nachzudenken?

Natürlich ist es sehr sinnvoll frühzeitig über die PKV nachzudenken, da sich die Versicherer immer für deinen Gesundheitszustand interessieren. Ohne den Teufel an die Wand zu malen: In der Regel nimmt dein Gesundheitsstatus mit zunehmendem Alter ab, sodass Vorerkrankungen den Wechsel in die PKV erschweren. Das ist ähnlich wie bei der Berufsunfähigkeitsversicherung. Es gilt:

Je gesünder, desto besser.

Also wenn ich viele Vorerkrankungen habe, ist mir die Private Krankenversicherung eigentlich verschlossen?

Das kann man so sagen. Die Private Krankenversicherung arbeitet mit einer sogenannten Risikoprüfung. Das heißt, die Versicherung interessiert sich für meine Krankengeschichte. Das kann dazu führen, dass ein Risikozuschlag erhoben wird. Das bedeutet:

- Ich muss mehr bezahlen als ein gesunder Versicherter, der in den Tarif eintritt

- oder es wird in seltenen Fällen mit einem Leistungsausschluss gearbeitet

Es gibt auch in der Privaten Krankenversicherung Leistungsausschlüsse?

Sehr, sehr selten. Es lässt sich später schwer darstellen, wenn eine Folgeerkrankung auftritt, diese auf die genaue Ursache zurückzuführen. Es werden also maximal Behandlungsmaßnahmen ausgeschlossen. Stell Dir vor, Du hast gerade eine Desensibilisierungsmaßnahme wegen einer Heuschnupfenerkrankung, dann könnte die Versicherung sagen:

Die Desensibilisierung zahlen wir erst einmal nicht, aber alles Weitere ist im Versicherungsschutz inbegriffen.

Ist eine Rückkehr in die Gesetzliche Krankenversicherung möglich?

Was kann einem PKV-versicherten Selbständigen passieren, der seine Tätigkeit aufgeben muss?

Wenn Du laut Gesetzes nicht versicherungspflichtig bist und in die Private Krankenversicherung wechselst, ist das ein Schritt, der in der Regel keine Rückkehr ermöglicht. Dabei gibt es Ausnahmen.

Gerade wenn Du Deine Selbständigkeit aufgeben musst, weil sie sich beispielsweise nicht lohnt und im Anschluss wieder eine Anstellung mit Verdienst unter der Jahresarbeitsentgeltgrenze antrittst, wärst Du wieder automatisch Mitglied in der Gesetzlichen Krankenkasse.

Was ist die Jahresarbeitsentgeltgrenze?

Das ist ein Schwellenwert. Wenn du mit deinem Verdienst darunter liegst, bist du in der Gesetzlichen Krankenkasse pflichtversichert. Verdienst Du darüber, darfst du in die Private Krankenversicherung wechseln.

Was bedeutet das für einen privatversicherten Angestellten, der unter die Jahresarbeitsentgeltgrenze rutscht?

Dann ist er wieder kraft Gesetzes in der GKV pflichtversichert. Wenn er das nicht möchte, kann er sich auf Antrag von der Versicherungspflicht befreien lassen. Das bedeutet allerdings, dass er auf Dauer aus der gesetzlichen Krankenversicherung ausgetreten ist. Ein Zurück gibt es nicht mehr.

Zusammenfassend kann man damit sagen, dass ein Wechsel von der PKV in die GKV unter bestimmten Voraussetzungen möglich ist?

So ist es. Ein kleiner Hinweis dazu:

Bei der Auswahl des Privaten Krankenversicherers sollte man darauf achten, dass dieser sich in den Bedingungen dazu verpflichtet, dem Versicherten bei Rückkehr in die GKV eine Private Zusatzversicherung anzubieten. So kannst du dir bei Rückkehr in die GKV beispielsweise Zahnzusatzleistungen sichern, ohne neue Gesundheitsfragen zu beantworten.

Finanzielle Schwierigkeiten? Diese Möglichkeiten hast du, um deine Beiträge zur PKV im Zaum zu halten

Bei der gesetzlichen Krankenversicherung passt sich der Beitrag meinem Einkommen an. Der Beitrag zur Privaten Krankenversicherung ist fix. Was sagst du jemandem, der Angst davor hat, dass er sich seine PKV nicht mehr leisten kann, wenn das Einkommen einmal niedrig ist?

Stimmt, bei der Privaten Krankenversicherung gibt es eine Beitragsanpassung nach unten analog der Gesetzlichen Krankenversicherung nicht. Dafür hat die Gesetzliche Krankenversicherung die Möglichkeit, die Leistungen nach unten anzupassen. In den letzten 30 Jahren gab es immer wieder Kürzungen bei den gesetzlichen Krankenkassen, beispielsweise:

- im Zahnbereich,

- bei den Sehhilfen,

- Zuzahlungen für Medikamente,

- oder stationäre Aufenthalte,

um nur einige zu nennen.

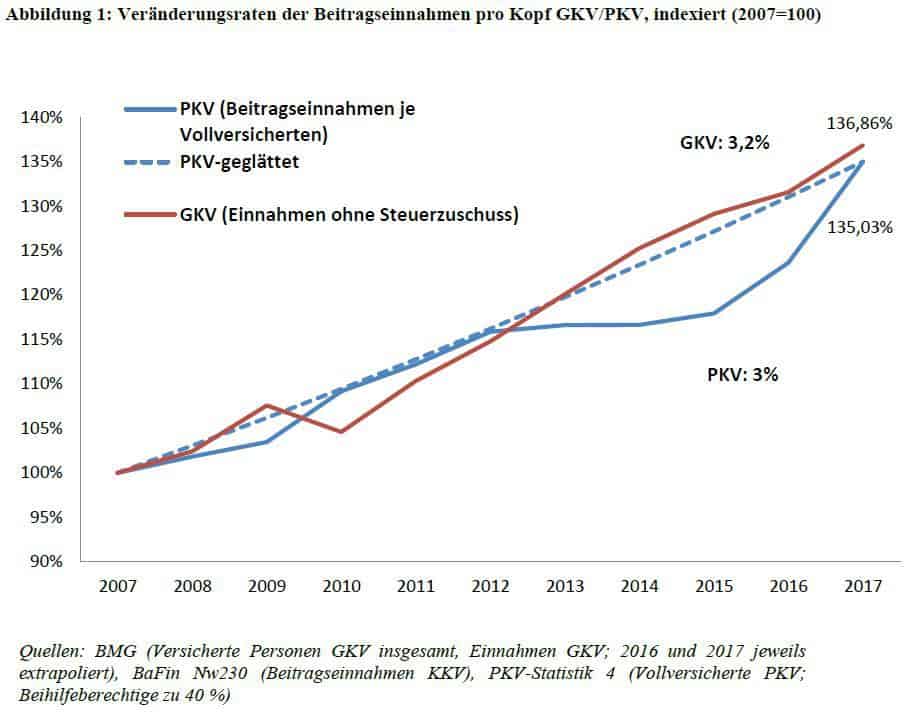

Das ist jetzt das große Bild, wenn man Beitragsanpassungen in der GKV und in der PKV miteinander vergleicht. Hier bekommst du nur ein unvollständiges Bild, wenn du dich ausschließlich auf Prämienentwicklungen konzentrierst, da die Leistungskürzungen in der GVK ausgeblendet werden. Aber welche Möglichkeiten haben Menschen, die sich in finanziellen Notlagen befinden und deren Beiträge zur PKV sich nicht mit nach unten anpassen?

Bei der Wahl des Krankenversicherers solltest du schauen, dass du Wechselmöglichkeiten innerhalb des Tarifes hast. Das bedeutet, dass du deinen Versicherungsschutz kürzen und damit auf Leistungsbausteine verzichten kannst. Das führt dazu, dass deine Prämie sinkt. Einige Versicherer bieten die Möglichkeit einer erneuten Anhebung auf das ursprüngliche Leistungsniveau ohne Risikoprüfung, wenn es dir finanziell wieder besser geht.

Wenn es finanziell noch schlechter um dich steht, gilt: Der Private Krankenversicherer darf dir nicht kündigen, auch wenn du keine Beiträge zahlst.

Wenn du allerdings bis zu 6 Monate keine Beiträge überweist, rutschst du automatisch in den Notlagentarif. Dann zahlst du nur noch einen Beitrag um die 90 Euro im Monat, bekommst aber auch nur noch Nothilfeleistungen, wie akute Schmerzbehandlung und Versorgung von Schwangeren. Wenn es dir finanziell wieder besser geht, besteht die Möglichkeit, wieder in den alten Tarif zu wechseln, ohne Risikoprüfung. Lediglich die 6 Monate Beitrag musst Du nachzahlen. Wichtig:

Die Versicherungspflicht gilt nicht für das Krankentagegeld! Hier solltest Du auf jeden Fall die Prämie zahlen, sonst fällst du raus.

ARD Dokumentation: PKV vs. GKV – Vor- und Nachteile:

Familienversicherung: Wann du dein Kind gegen Beitrag in der PKV versichern musst

Ein weiterer Punkt ist die kostenlose Familienversicherung in der gesetzlichen Krankenversicherung. Mein Sohn ist kostenlos bei meiner Partnerin mitversichert. Was passiert, wenn ich in die Private Krankenversicherung wechsle?

Für das Thema Kinderversicherung gibt es klare gesetzliche Regelungen. Solange du nicht verheiratet bist, musst du dir keine Gedanken machen. Dein Sohn ist dann über deine Partnerin versichert.

Und was gilt bei Eheleuten?

Dann stellt sich die Frage nach deren Einkommen. Wenn der privatversicherte Elternteil über der Jahresarbeitsentgeltgrenze liegt und regelmäßig mehr verdient als sein Partner, muss für das Kind ebenfalls ein Beitrag entrichtet werden. Die kostenlose Familienversicherung entfällt. Ob das Kind in der GKV oder der PKV gegen Beitrag versichert wird, obliegt der Entscheidung der Eltern.

Wenn beide Elternteile privat versichert sind, muss das Kind unabhängig vom Einkommen privat versichert werden.

Wie verhält es sich, solange beide Elternteile unter der Jahresarbeitsentgeltgrenze liegen?

Dann greift die kostenlose Familienversicherung.

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Die Angst vor steigenden Prämien im Alter

In letzter Zeit gab es deutliche Beitragssteigerungen für Privatversicherte. Wie begründet ist die Angst, seine Beiträge im Alter nicht mehr zahlen zu können?

Das Thema wird in den Medien stark forciert. Einzelfälle von Privatversicherten, die einen extrem hohen Beitrag zahlen, werden aufgebauscht und dann als Schockwarnung vor der PKV herangezogen.

In den Prämien zur PKV sind bereits erhebliche Altersrückstellungen einkalkuliert. Diese Altersrückstellungen werden verwendet, um die Prämien im Alter bezahlbar zu halten. Dann wird ab dem 21ten Lebensjahr generell ein Altersentlastungszuschlag erhoben, der dazu dient, die Beiträge im Alter zu limitieren. Zudem gibt es wieder die Möglichkeit, innerhalb der Tarifpalette des Versicherers zu wechseln. Damit ist es möglich, auf Leistungsbausteine zu verzichten, um Prämien einzusparen. So braucht man im Alter, beispielsweise kein Krankentagegeld mehr zu versichern.

Wenn das nicht reicht, hast du als Altversicherter (Vertragsabschluss vor dem 31.12.2008) die Möglichkeit, in den Standardtarif und als Neuversicherter in den Basistarif zu wechseln. Das sind verbandsübergreifende Tarife, die ein ähnliches Absicherungsniveau bieten wie die Gesetzliche Krankenversicherung und auch nicht mehr kosten dürfen als eine GKV.

PKV erklärt: Die Berechnung der Beiträge in der Privaten Krankenversicherung:

Resümee: GKV vs. PKV

Wie ist dein Fazit? Ist ein Wechsel in die Private Krankenversicherung sinnvoll?

Das demographische Problem gilt für alle. Wir haben eine Entwicklung im Gesundheitssystem, welche permanent zu Kostensteigerungen führt. Doch ich möchte noch einmal auf die Vorzüge der PKV eingehen.

Gesetzlich Versicherten wird die Teilhabe am medizinischen Fortschritt oft vorenthalten, bzw. wesentlich später der Zugang ermöglicht, da erst in langen Prüfverfahren die Kostenübernahme vom gemeinsamen Bundesausschuss (G-BA) genehmigt werden muss. Privatversicherte sind hier klar im Vorteil. Modernste Diagnose- und Therapieverfahren, sowie Medikamente mit neuen Wirkstoffen, welche weniger Nebenwirkungen haben oder schnellere Behandlungserfolge erzielen, stehen ihnen zu Verfügung.

Auch Anhänger der alternativen Medizin sind in der PKV besser aufgehoben. Schließlich werden auch Behandlungen und verordnete Medikamente von staatlich anerkannten Heilpraktikern erstattet. Wer möchte nicht schnellst möglich wieder gesund werden?

Nun zurück zum monetären Gedanken. Die gesetzlichen Krankenversicherer reagieren auf die Kostensteigerungen mit Zusatzbeiträgen und/oder Leistungskürzungen. Die Privaten Versicherer haben nur die Möglichkeit der Beitragsanpassung. Dafür wissen Privatversicherte durch die Leistungsgarantie heute schon, auf welche Leistungen sie immer zurückgreifen können. Diese Sicherheit fehlt gesetzlich Versicherten. Um die Beitragsentwicklung im Zaum zu halten, ergreifen die Privaten Krankenversicherer zudem verschiedene Maßnahmen, wie:

- tarifliche Altersrückstellungen

- den 10%igen Altersentlastungzuschlag

- Beitragsentlastungstarife

- Wechselmöglichkeiten innerhalb der eigenen Tarifpalette

- Zugang zum Standard-/ bzw. Basistarif

Abschließend bleibt zu sagen, dass die Wahl des Privaten Krankenversicherers eine sehr weitreichende Entscheidung ist, welche sich, wenn überhaupt, nur schwer revidieren lässt. Daher sollte man sich für die Auswahl des richtigen Versicherers ausreichend Zeit nehmen. Wenn man das macht, stehen die Chancen gut, dass sich ein Wechsel in die Private Krankenversicherung langfristig bezahlt macht.

Danke Torsten für das Interview. [wysija_form id=“8″]

Jetzt interessiert mich deine Sichtweise: Was denkst du über die Private Krankenversicherung und welche Erfahrungen hast du gemacht?

Dein Finanzkoch

Christoph Geiler

Über Torsten Priesemann

Über Torsten Priesemann

Torsten Priesemann ist seit 1990 in der Finanzbranche tätig. Als Versicherungsmakler hat er sich auf die Beratung zu den Themen Private Krankenversicherung und Berufsunfähigkeitsversicherung spezialisiert.

Mehr über Torsten Priesemann erfährst du auf: http://www.torstenpriesemann.de/