Gegen Ende meines letzten Urlaubs gab es ein Problem. Er war zu billig. Ich hatte mehr Geld für den Urlaub reserviert, als nötig.

Zum Glück gibt es für jedes Problem eine Lösung. Ich begann zwanzig Prozent Trinkgeld zu geben und holte mir zahlreiche Souvenirs. Am Ende hatte ich es geschafft. Das Geld war alle.

Damit habe ich gegen einen Grundsatz verstoßen:

Ein Euro ist ein Euro. Egal woher er kommt und egal wofür du ihn ausgibst.

Diesen einfachen Zusammenhang hat mein Gehirn torpediert. Es kannte plötzlich ein Urlaubskonto und das musste auf Gedeih und Verderb alle werden. Schließlich ist das Geld für den Urlaub! Was soll ich zu Hause damit???

Die Wahrheit ist: Mentale Kontenbildung hat fatale Folgen. Unser Vermögen ist eine Einheit.

Welche Auswirkungen mentale Kontenbildung auf deinen Vermögensaufbau hat, erfährst du in diesem Artikel.

Inhaltsverzeichnis

Wir unterscheiden viele verschiedene Konten.

Jeder von uns hat ein Girokonto. Hinzu kommt ein Sparkonto für unsere Kinder, ein Tagesgeldkonto und ein Alters-Vorsorge-Konto. Die Liste kann man beliebig fortsetzen. Mancher hat sogar ein Zockerkonto.

Und mit jedem dieser Konten gehen wir anders um. Geld von unserem Girokonto geben wir viel eher aus, als Geld vom Sparkonto. Im schlimmsten Fall nehmen wir einen Dispokredit in Anspruch, obwohl noch Sparvermögen vorhanden ist. Das wir damit langfristig unserem Vermögensaufbau schaden, liegt nahe.

Ein Euro ist ein Euro. Egal woher er kommt und egal wofür du ihn ausgibst.

Danach zu leben ist nicht einfach. Das zeigt mir allein der Umstand, dass ich mit Bargeld anders einkaufe, als mit meiner EC-Karte.

Geld sitzt bei mir lockerer, wenn ich mit EC-Karte bezahle. Bei Bargeld mache ich mir mehr Gedanken. Wobei es auch hier Abstufungen gibt. Umso mehr Bargeld ich dabei habe, umso mehr Geld bin ich bereit auszugeben.

Psychologisch betrachtet macht das Sinn. Je mehr Geld ich habe, umso unwichtiger wird ein einzelner Euro. Ich bin weniger Preis-Sensitiv.

Ein Bezahlvorgang mir der EC-Karte treibt es auf die Spitze. Gefühlt tausche ich nichts ein. Ich sehe nicht sofort, dass mir Geld abgebucht wird.

Geht es dir genauso?

Halten wir fest:

Auf welchem Konto sich unser Geld befindet, ob mental oder real, hat Einfluss auf unser Verhalten.

Die Art wie wir in den Besitz von Geld kommen, spielt eine entscheidende Rolle

Noch vor einiger Zeit habe ich häufiger gepokert. Dabei habe ich viel über den Umgang mit Geld gelernt.

Die wichtigsten Erkenntnisse sind:

- Verluste werden emotionaler wahrgenommen, als Gewinne gleicher Höhe

- Vergangene Ereignisse beeinflussen unterbewusst zukünftige Entscheidungen

- Risiko-Management ist das A und O

- Gewinne vom Pokertisch habe ich bereitwilliger ausgegeben, als meinen Lohn

Meinen Lohn habe ich mir hart erarbeitet. Das Geld vom Pokern kam gefühlt aus dem Nichts.

Der Gedankengang ist einfach:

Normalerweise hätte ich das Geld gar nicht, also kann ich es wieder ausgeben.

Ich habe mir damit Dinge gekauft, die ich mir sonst nie geleistet hätte. Gefühlt war das Geld weniger wert. Auf die Idee, es zu investieren, wäre ich nie gekommen.

Ähnlich verfahren Lotteriegewinner. Sie kaufen sich Dinge, die sie gar nicht brauchen. Das Geld wird mit vollen Händen ausgegeben. Nicht von ungefähr sind zahlreiche Lottogewinner heute wieder arm wie eine Kirchenmaus.

Halten wir fest:

- Wo unser Geld herkommt, beeinflusst unser Verhalten.

Und

- Auf welchem Konto sich unser Geld befindet, ob mental oder real, hat Einfluss auf unser Verhalten.

das hat negative Auswirkungen, denn:

Dein Vermögen ist eine Einheit

Jeder Euro ist gleich viel wert. Mentale Kontenbildung untergräbt diese Tatsache. Sie lässt uns irrational handeln und schadet damit unserem Vermögensaufbau.

Inzwischen wissen wir, dass der Ursprung unseres Geldes und der Ort der Verwahrung Einfluss auf unser Verhalten haben.

Typische Fehler in diesem Zusammenhang sind:

- Geldanlage, obwohl parallel Kredite abgezahlt werden

- Fehler bei der Risikosteuerung unseres Gesamtvermögens

- Überziehung des Girokontos, obwohl Sparanlagen vorhanden sind

- Auf der einen Seite ein zu sparsamer und auf der anderen Seite ein zu laxer Umgang mit Geld

Wenn wir diese Fehler vermeiden wollen, müssen wir unser Vermögen als Einheit sehen.

Das erste Mittel der Wahl ist eine Vermögensaufstellung

Dabei sind folgende folgende Fragen zu klären:

- Welche Finanzvermögen habe ich?

- Habe ich Sachvermögen (zum Beispiel eine Immobilie)?

- Welche Verbindlichkeiten stehen dem gegenüber?

- Welche Ansprüche habe ich gegenüber den öffentlichen Rentenkassen?

- Welchen Wert haben meine privaten Rentenversicherungen?

- Welchen Wert hat meine Arbeitskraft?

Der Aufwand für eine Vermögensaufstellung lohnt sich. Jetzt kannst du dein Vermögen gedanklich auf einem Konto abspeichern. Dabei ziehe ich es vor, auch physisch mein Vermögen über einen Anbieter abzuwickeln. Girokonto, Tagesgeld und Depot liegen bei mir in einer Hand. So habe ich auf einen Klick den Überblick über mein Vermögen (soweit es von einer Bank verwaltet werden kann). Damit schiebe ich der mentalen Kontenbildung einen zusätzlichen Riegel vor.

Das eigene Vermögen als Einheit zu betrachten, ist essentiell. Nur so bist du in der Lage, risiko-optimale Entscheidungen zu treffen.

Faktoren, die wegweisend für deine Anlage-Strategie sind, schauen wir uns jetzt an:

Die Art einer Beschäftigung und die noch verbleibende Zeit am Arbeitsmarkt müssen grundlegenden Einfluss auf Investitions-Entscheidungen haben.

So können Beamte tendenziell ein stärkeres Risiko eingehen, als Angestellte. Ebenso können junge Menschen eher ein höheres Risiko eingehen, als Ältere.

Optimaler Weise gewichten wir Anlagen aus unserem Heimatland unter. Schließlich sind wir mit unserer Arbeitskraft hier stark gebunden.

Die immer wieder vorgetragene Kritik, dass wir uns in zu geringem Umfang an deutschen Aktien beteiligen, ist damit nur teilweise richtig. Es stimmt, dass wir allgemein zu wenig in Aktien investieren. Aber deutschen Anlegern zu empfehlen, in deutsche Aktien zu investieren, ist aus Risikogründen zweifelhaft.

Wichtig:

Beteiligungen des eigenen Arbeitgebers zu halten, ist gefährlich. Im Zweifel verlierst du deinen Job und deine Aktien rauschen in den Keller. Wenn du Aktien deines Arbeitgebers besitzt, ist es sinnvoll, diese so schnell wie möglich zu verkaufen.

Dass dieser Rat so oft missachtet wird, liegt daran, dass Arbeitnehmer glauben, sich im eigenen Unternehmen besonders gut auszukennen. Sie überschätzen systematisch das Entwicklungspotential des eigenen Unternehmens.

Einen echten Vorteil bekommst du nur durch Insiderinformationen. Alle anderen Informationen stehen anderen Marktteilnehmern auch zur Verfügung.

Das Problem dabei:

Du machst dich strafbar, wenn du mit Insiderinformationen handelst. Deine Entscheidung 😉

Erst Verbindlichkeiten tilgen, dann Geld anlegen

Die Vermögensaufstellung zeigt es dir. Hast du noch Kredite abzuzahlen? Dann tilge sie, bevor du daran denkst, Geld anzulegen. Für Privatpersonen ist dieser Rat meistens korrekt.

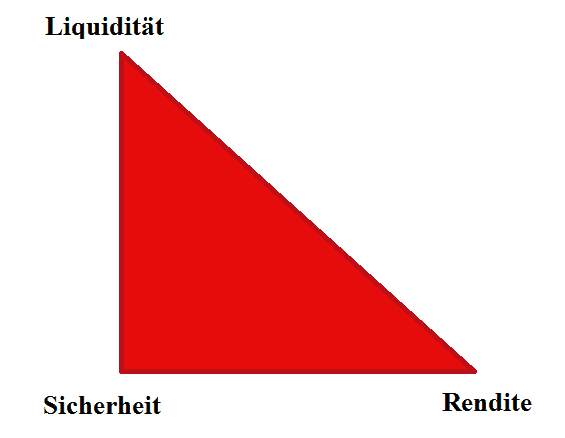

Investitionen sind immer risikobehaftet. Das magische Dreieck verdeutlicht es. Es stellt die Grundlage für die Bewertung jeglicher Investitionen dar.

Gleichzeitig alle Ecken zu erreichen, ist nahezu unmöglich.

Das Girokonto ist zum Beispiel sehr sicher und hoch liquide. Dafür wirft es keine Rendite ab. Aktien hingegen sind liquide und bieten eine hohe Rendite. Dafür weisen sie ein hohes Risiko auf.

Du musst immer Abstriche hinnehmen, wenn du eine andere Ecke erreichen möchtest.

Ein Kredit, den du jederzeit tilgen darfst, ermöglicht es dir zu schummeln. Bei der Rückzahlung sparst du dir mit Sicherheit den Zins. So perfekt passt keine andere Anlage auf die beiden Ecken Sicherheit und Rendite. Kurzfristig büßt du zwar an Liquidität ein, doch langfristig wirst du auch hier eine Verbesserung spüren. Du sparst dir die Kreditkosten und hast damit mehr Geld zur Verfügung.

Wenn du in einer abbezahlten Immobilie wohnst, kannst du mehr Risiko eingehen

Als Eigentümer sparst du dir die Miete, was zu einer höheren Liquidität führt. Damit kannst du dich auf dem magischen Dreieck weiter in Richtung Rendite orientieren, als ein vergleichbarer Anleger, der zur Miete wohnt.

[wysija_form id=“3″]

Fazit

Mentale Kontenbildung führt dazu, dass wir unser Vermögen nicht als Einheit betrachten. Je nachdem wo unser Geld herkommt und auf welchem Konto es liegt, ändert sich unser Bezug zu ihm.

Damit bremsen wir uns beim Vermögensaufbau unnötig aus. Ein schönes Beispiel dafür ist der Autokauf auf Kredit, obwohl schon eine ansehnliche Summe für das Alter zurückgelegt wurde. Das kostet langfristig viel Geld.

Stell dir vor, du zahlst in eine private Rentenversicherung ein. Der Versicherer nimmt dein Geld und leiht es VW. Gleichzeitig kaufst du dir einen VW und leihst dir bei der VW-Bank das Geld dafür. Verrückt!

Für einen effizienten Vermögensaufbau ist es entscheidend, dass du dein Vermögen als Ganzes betrachtest.

Wie siehst du das?

Dein Finanzkoch

Christoph Geiler

Titelbild: © cutimage – fotolia