Die Wahl der Anlageklassen hat bei der Geldanlage elementare Bedeutung. Das Ziel ist, Anlageklassen miteinander zu kombinieren, die sich möglichst unabhängig voneinander entwickeln. So können sich Schwankungen untereinander ausgleichen und das Risiko-Rendite-Verhältnis verbessert werden.

Im risikobehafteten Teil des Portfolios beschränkt sich die Wahl der Anlageklassen häufig auf Aktien und Immobilien. Dabei kommen die Wissenschaftler Josefin Meyer, Carmen M. Reinhart und Christoph Trebesch in ihrem Paper >SOVEREIGN BONDS SINCE WATERLOO zu dem Ergebnis, dass Schwellenländer-Staatsanleihen in Hartwährung ein ähnlich attraktives Risiko-Rendite-Profil aufweisen wie Aktien.

Sind Schwellenländer-Anleihen damit ein sinnvoller Portfoliobaustein? Dieser Frage gehen wir in diesem Beitrag auf den Grund.

Inhaltsverzeichnis

Die Risikotreiber von Anleihen

Kaufst du eine Anleihe, gibst du dem Herausgeber einen Kredit. Herausgeber oder Emittent können zum Beispiel Staaten oder Unternehmen sein. Dabei bestimmen primär zwei Faktoren das Risiko einer Anleihe:

- Die Laufzeit

- Und die Bonität des Schuldners

Es gilt:

Je länger die Laufzeit und je schlechter die Bonität ist, desto höher ist das Risiko einer Anleihe.

Gleichzeitig sollte mit steigendem Risiko ein erhöhter Zinssatz einhergehen.

Die betrachteten Schwellenländer-Anleihen sind sowohl bezüglich der Laufzeiten als auch bezüglich der Bonitäten den stark risikobehafteten Anlagen zuzuordnen.

Die wichtigsten Erkenntnisse der Studie zu Schwellenländer-Anleihen

In ihrem Paper SOVEREIGN BONDS SINCE WATERLOO untersuchen Meyer, Reinhart und Trebesch das Abschneiden von 1.400 Anleihen aus 91 Schwellenländern. Der Betrachtungszeitraum beträgt gut 200 Jahre von 1815 bis 2016. Wobei ehemalige Schwellenländer wie Norwegen mittlerweile Industrieländer sind.

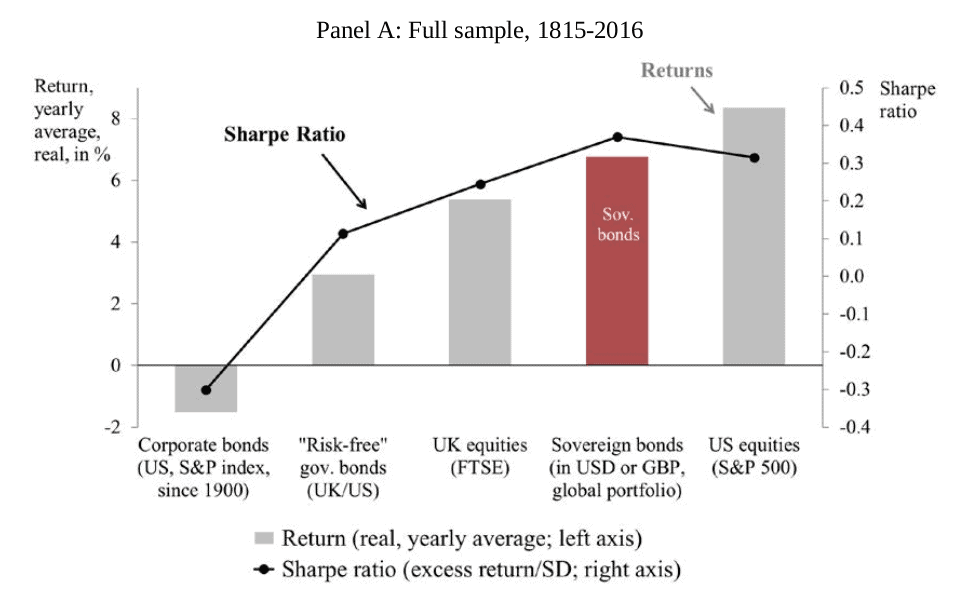

Das wichtigste Ergebnis der Studie ist, dass Schwellenländer-Staatsanleihen seit 1815 einen Mehrertrag von 4 Prozent pro Jahr im Vergleich zu US-Staatsanleihen geliefert haben. Damit ist die Rendite ähnlich attraktiv wie die von Aktien. Auch wenn Risiko und Rendite mittels Sharpe-Ratio zueinander ins Verhältnis gesetzt werden, bleibt das positive Bild bestehen.

Rendite & Sharpe-Ratio von Schwellenländer-Anleihen – Quelle: Meyer, Reinhart, Trebesch (2019). SOVEREIGN BONDS SINCE WATERLOO, Seite 33

Das besondere der Untersuchung ist, dass bei Kreditausfällen berücksichtigt wurde, dass diese oft nicht zu Totalverlusten führen. Der durchschnittliche Haircut bei finanzieller Schieflage eines Schwellenlandes betrug im Betrachtungszeitraum weniger als 50 Prozent. Frühere Studien haben hier Totalverluste angesetzt und kamen so zu niedrigeren Renditen.

Das Abschneiden von Schwellenländer-Staatsanleihen in der realen Welt

Wissenschaftliche Forschung ist nur eine Seite der Medaille. Die wichtigste Frage ist:

Lassen sich die Ergebnisse in die reale Welt von Investoren übertragen?

Um eine Antwort zu finden, habe ich das Abschneiden von vier ETFs miteinander verglichen, die folgende Anlageklassen repräsentieren:

- Schwellenländer-Staatsanleihen

- Aktien aus den Industrienationen

- Aktien aus den Schwellenländern

- Und um unserem Heimatgefühl Rechnung zu tragen: Aktien aus Deutschland

Alle Daten und Grafiken habe ich auf >fondsweb zusammengestellt. Konkret schauen wir uns folgende ETFs an:

Bei der Auswahl der ETFs habe ich darauf geachtet, dass diese eine möglichst lange Historie haben. So haben wir einen möglichst langen Vergleichszeitraum der wichtigsten Kennziffern.

Wertentwicklung vom 23.06.2008 bis zum 08.02.2021

Bei der absoluten Wertentwicklung vom 23.06.2008 bis zum 08.02.2021 liegt der ETF auf Schwellenländerstaatsanleihen mit 172,76 Prozent auf Platz 2. Nur der ETF auf große und mittlere Aktiengesellschaften aus den Industrienationen kann ihm mit 220,65 Prozent den Rang ablaufen. Der ETF auf Schwellenländeraktien und der ETF auf Aktiengesellschaften aus Deutschland liegen weit dahinter.

Zudem wird deutlich, dass der Schwankungsverlauf der Schwellenländeranleihen etwas anders ausfällt als bei Aktien. Daraus lässt sich ein Diversifikationsnutzen ableiten.

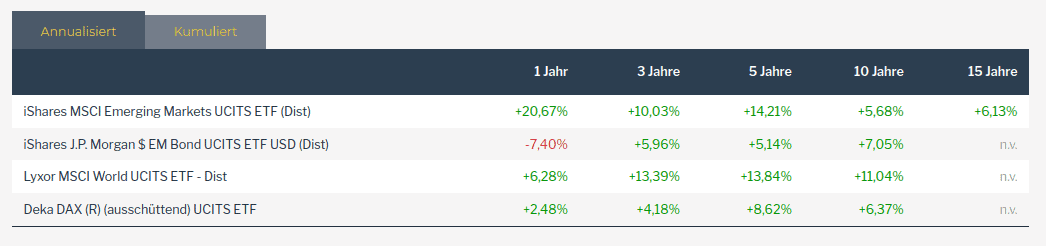

Annualisierte Renditen der ETFs über verschiedene Zeiträume zum Stand 14.02.2021

Auch in den letzten 10 Jahren liegt der iShares J.P. Morgen $EM Bond UCITS ETF auf Platz 2 und kommt auf eine jährliche Rendite von 7,05 Prozent.

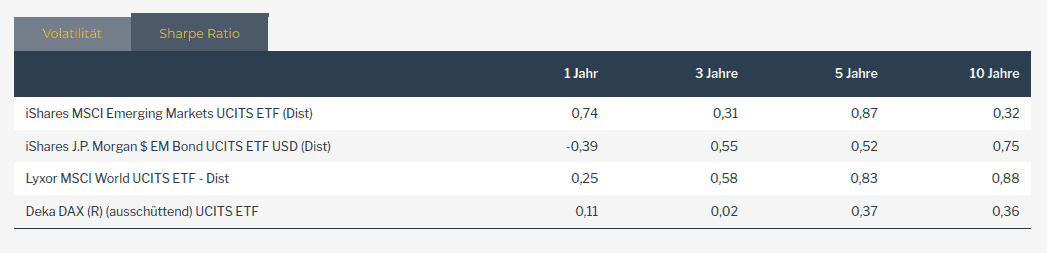

Sharpe-Ratio der ETFs über verschiedene Zeiträume zum Stand 14.02.2021

Wenn wir Risiko und Ertrag mittels >Sharp-Ratio zueinander ins Verhältnis setzen, schneiden die Schwellenländer-Anleihen ebenfalls gut ab. Mit einer Sharp-Ratio von 0,75 liegt der Anleihen-ETF nur knapp hinter dem MSCI World ETF. Der Deka DAX ETF und der Emerging Markets ETF ordnen sich deutlich dahinter ein.

Lassen sich die Ergebnisse auf die aktuelle Niedrigzinsphase übertragen?

Die guten Ergebnisse von Schwellenländer-Anleihen in jüngster Vergangenheit sind zum Teil auf das stetig sinkende Zinsniveau zurückzuführen.

Sinkt das Zinsniveau am Markt, steigen die Kurse von Bestandsanleihen.

Aktuell sehen wir bei ETFs auf Schwellenländer-Anleihen Effektivverzinsungen um die 4 Prozent. Das damit in den nächsten Jahren Renditen von 7 Prozent pro Jahr erreicht werden, wie in den letzten zehn Jahren, ist fraglich.

Allerdings ist auch der risikoarme Zins für kurzlaufende deutsche Staatsanleihen gesunken und mittlerweile negativ. Selbst die Zinsen für zehnjährige Bundesanleihen sind im leicht negativen Bereich. Damit ist der von der Studie für Schwellenländer-Anleihen ermittelte langfristige Mehrertrag von 4 Prozent pro Jahr im Vergleich zum risikoarmen Zins weiterhin möglich.

Ohnehin solltest du auch bei Aktien davon ausgehen, dass wir für die nächsten Jahre niedrigere erwartete Renditen haben als in der Vergangenheit. Zumindest wenn wir annehmen, dass sich der erwartete Ertrag von risikoreichen Anlagen aus dem Verhältnis zum Ertrag von risikoarmen Anlagen ergibt.

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Resümee: Sind Schwellenländer-Anleihen eine Überlegung wert?

Die Studie SOVEREIGN BONDS SINCE WATERLOO kommt zu dem Ergebnis, dass Schwellenländer-Anleihen hinsichtlich Risiko und Ertrag in den letzten 200 Jahren mit Aktien Schritt halten konnten. Bei dem Vergleich realer Investmentprodukte konnten wir diese Erkenntnis für den Zeitraum vom 23.06.2008 bis zum 08.02.2021 nachstellen.

Wichtig ist, dass diese Überlegungen nur für Schwellenländer-Anleihen in Hartwährung zutreffen. Hartwährungen sind zum Beispiel Euro, Dollar oder britisches Pfund.

Schwellenländer-Staatsanleihen können eine Überlegung wert sein, um den risikobehafteten Portfolio-Anteil breiter aufzustellen. Dabei ist ein systematischer Ansatz sinnvoll, der die Anlageklasse „Schwellenländer-Anleihen“ möglichst umfassend abbildet. So können Ausfallrisiken minimiert und die tatsächlichen Renditen der Anlageklasse in das eigene Portfolio integriert werden.

Welche >Anlageklassen nutzt du für dein Portfolio?

Disclaimer:

Die bereitgestellten Informationen stellen keine Anlageberatung im Rahmen des Wertpapierhandelsgesetzes dar und dienen lediglich illustrativen Zwecken. In keinem Fall soll dieser Beitrag als Handlungsempfehlung verstanden werden. Mit den besprochenen Produkten und Anlageklassen gehen erhebliche Risiken bis hin zum Totalverlust einher.