Um die Frage zu beantworten, werfen wir zunächst einen Blick in die Legislaturperiode Gerhard Schröders. In diese Zeit fallen umfassende Renten-Reformen.

Durch das Absenken des allgemeinen Renten-Niveaus minderte Schröders Regierung die enorme Nachhaltigkeits-Lücke. Diese enthält, neben den offiziellen Schulden, auch die verdeckten Verbindlichkeiten.

Versteckt bleiben die Schulden auf den ersten Blick, weil unser Vater Staat die Rechnungslegung einer Pommes Bude hat. Eine simple Einnahmen-Ausgaben-Rechnung genügt ihm. Zu den verdeckten Schulden eines Staates zählen zukünftige Rentenzahlungen, Pflegeleistungen und Krankenleistungen.

Die Folgen

Die Senkung der Nachhaltigkeits-Lücke haben wir teuer erkauft. Neben der Kürzung von Alters- und Hinterbliebenen-Rente, wurde die Abschaffung des Berufs- und Erwerbsunfähigkeits-Schutzes beschlossen.

Eine gesetzliche Berufsunfähigkeits-Rente gibt es damit nicht mehr. Ersetzt wurde sie durch die halbe und volle Erwerbsminderungs-Rente.

Was bedeutet Erwerbsminderung?

„Erwerbsgemindert sind Versicherte, wenn sie wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes tätig zu sein:

- Volle Erwerbsminderungs-Rente erhält der Versicherte bei einem Restleistungs-Vermögen auf dem allgemeinen Arbeitsmarkt von unter drei Stunden

- Halbe Erwerbsminderungs-Rente bei einem Restleistungs-Vermögen auf dem allgemeinen Arbeitsmarkt von drei bis unter sechs Stunden.“³

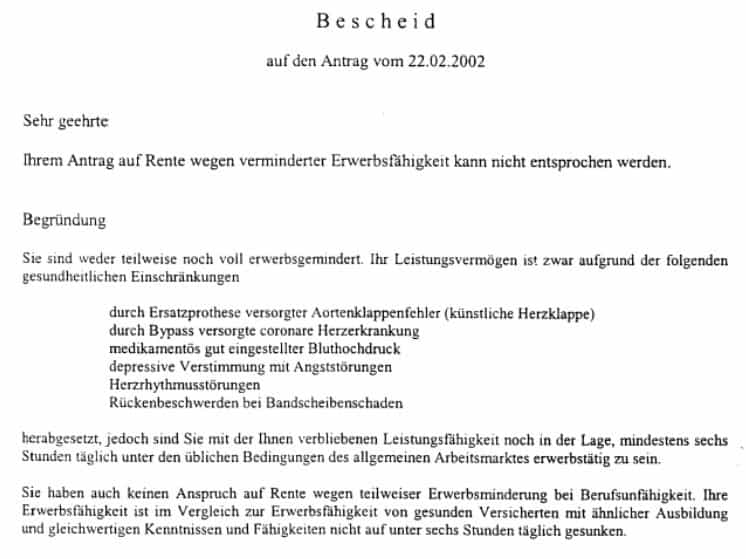

Was das heißt, verdeutlicht der nachfolgende Ablehnungs-Bescheid:4

Die Hürden für die Erwerbsminderungs-Rente dürften also die allerwenigsten überspringen. Zumal es weitere Einschränkungen gibt:

Die Hürden für die Erwerbsminderungs-Rente dürften also die allerwenigsten überspringen. Zumal es weitere Einschränkungen gibt:

- „In den letzten fünf Jahren vor Eintritt der Erwerbsminderung müssen mindestens drei Jahre mit Pflichtbeiträgen für eine versicherte Beschäftigung oder Tätigkeit vorliegen (besondere versicherungsrechtliche Voraussetzung).

- Sie müssen mindestens fünf Jahre versichert sein (sogenannte Wartezeit).“5

Studenten haben beispielsweise keinen Anspruch. Ihnen bleibt im Ernstfall der Gang zum Sozialamt.

Eine Sonderregelung gilt für alle, die am 01.01.2001 bereits 40 Jahre alt waren. Für sie gibt es weiterhin einen Anspruch auf Rente wegen Berufsunfähigkeit (Achtung: Was Berufsunfähigkeit bedeutet, liegt im Ermessen des Gesetzgebers!). Aber selbst diese Leistungen wurden um 25 Prozent gekürzt.

Wie groß ist mein Risiko überhaupt und was bedeutet das?

Immer wieder hört man, dass jeder vierte Arbeitnehmer seinen Beruf noch vor der Regel-Alters-Rente an den Nagel hängen muss. Ich halte diese Zahlen für überzogen.

Doch auch wenn es jeden Achten trifft, solltest Du Dich fragen: Was passiert, wenn ich morgen meinen Beruf nicht mehr ausüben kann?

Sieh Deine Arbeitsraft als Dominostein. Was geschieht, wenn der Stein einen Schubs bekommt und umfällt?

In vielen Fällen wird eine Kettenreaktion ausgelöst …

Das Einkommen bricht weg. Die Haus-Finanzierung gerät ins Wanken. Die Ausbildung der Kinder ist plötzlich nicht mehr finanzierbar und an eine auskömmliche Rente ist nicht mehr zu denken.

Allen, die bei den Auslösern für Berufsunfähigkeit an Unfälle denken, möchte ich die folgende Statistik ans Herz legen:6

Wie hoch ist meine Erwerbsminderungs-Rente im Fall der Fälle?

Die Höhe Deines aktuellen Anspruchs auf volle Erwerbsminderungs-Rente kannst Du Deinem Renten-Informations-Schreiben entnehmen. In den meisten Fällen ist er, wenn überhaupt, nur geringfügig höher als das Existenzminium.

Vorteil Berufsunfähigkeitsversicherung

Das Wichtigste ist, dass bei der Definition von Berufsunfähigkeit auf den zuletzt ausgeübten Beruf abgestellt wird.

Beispielhaft sollen das die Versicherungs-Bedingungen der Alten Leipziger veranschaulichen:

„Berufsunfähigkeit liegt vor, wenn der Versicherte infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außerstande ist, seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigungen ausgestaltet war, auszuüben. (…)“7

Erinnerst Du Dich? Bei der Erwerbsunfähigkeit war vom „allgemeinen Arbeitsmarkt“ die Rede. Jetzt wird vom „zuletzt ausgeübten Beruf“ gesprochen.

Das hat den Vorteil, dass Du im Krankheitsfall keinen anderen und in der Regel schlechter bezahlten Job ausüben musst.

Erwerbsunfähigkeitsrente bekommst Du erst, wenn Du nicht mehr sitzen und keinen Arm mehr heben kannst. Sonst Bist Du theoretisch noch in der Lage, im Pförtnerhäuschen die Schranke zu bedienen.

Ob Du den Beruf auch wirklich ausübst, spielt keine Rolle.

Fazit

Das Schicksal „Berufsunfähigkeit“ kann gravierende Folgen haben. Vor Krebs und anderen Erkrankungen sind selbst die robustesten unter uns nicht gefeit. Nicht ohne Grund war der Berufsunfähigkeits-Schutz lange ein Pfeiler unseres Sozialsystems.

Die Empfehlungen des Verbraucherschutzes möchte ich also unterstreichen …

Über den Abschluss einer Berufsunfähigkeitsversicherung solltest Du nachdenken, wenn Deine Arbeitskraft eine zentrale Säule Deines Einkommens ist.

Wie siehst Du das?

Dein Finanzkoch

Christoph Geiler

Quellen:

Titelbild: © stockWerk – Fotolia.com

1* Homepage Verbraucherzentrale Hamburg, Zugriff: 21.06.2015

2* Homepage Verbraucherzentrale Nordrheinwestfalen, Zugriff: 21.06.2015

3* Versicherungsfachmann/-frau IHK, 5. Auflage, Dr.Kuckertz, Perschke, Rottenbacher, Ziska (Hrsg.), Seite 34

4* Homepage Alstermark Versicherungsmakler GmbH, Zugriff: 21.06.2015

5* Homepage Deutsche Rentenversicherung, Zugriff: 21.06.2015

6* Homepage GDV, Zugriff: 21.06.2015

7* Allgemeine Bedingungen für die Berufsunfähigkeitsversicherungen, Alte Leipziger, Zugriff: 23.06.2015