Vor einigen Tagen bin ich über ein >Interview auf wallstreet:online gestolpert, indem Dirk Müller zu der außergewöhnlichen Performance seines Fonds im Jahr 2018 befragt wird. Das Interview lüftet dabei die „Geheimnisse“ des Dirk Müller Premium Aktien-Fonds. Diesen Geheimnissen werde ich auf den Grund gehen und die positive Performance des Produktes im Jahr 2018 ins richtige Licht rücken.

Der Beitrag ist inzwischen um eine weitere Facette bereichert, die das Abschneiden des Dirk Müller Fonds in der Corona-Krise beleuchtet. In den Kommentaren findest Du zudem zahlreiche Erfahrungsberichte.

Was taugt der Dirk Müller Premium Aktien-Fonds? Die Podcast-Episode zum Artikel:

Eine halbe Milliarde für den Propheten – Das Abschneiden des Dirk Müller Fonds in der Corona-Krise:

Die wichtigsten Inhalte:

- 2018 hat der Dirk Müller Fonds trotz des schlechten Marktumfeldes eine Rendite von knapp 10 Prozent erreicht

- Bei längerfristiger Betrachtung sieht die Performance allerdings dürftig aus

- Der Fonds richtet sich an Anleger, die Angst vor sinkenden Börsenkursen haben

- Auch in der Corona-Krise weiß der Dirk Müller Fonds nicht nachhaltig zu überzeugen

- Um langfristig an den Kapitalmärkten erfolgreich zu sein, braucht es eine Anlagestrategie, die unabhängig von Trends, Moden, und schillernden Lichtgestalten ist

Der Dirk Müller Premium Aktien-Fonds in der Anlayse.

Inhaltsverzeichnis

- 1 Dirk Müller Premium Aktien-Fonds: Die harten Fakten

- 2 Was bleibt, ist das Gefühl einer gut geölten Marketingmaschine

- 3 Die Kosten sind egal, wenn die Performance stimmt

- 4 So schneidet der Dirk Müller Fonds gegen seine Benchmark ab (mit Stand 14.02.2019)

- 5 Aber der Fonds verzichtet auf Wertpapierleihe: Das muss doch zu was gut sein?

- 6 Wer steht hinter dem Dirk Müller Fonds?

- 7 Resümee: Der Dirk Müller Premium Aktien-Fonds

- 8 Aktualisierung: Das Abschneiden des Dirk Müller Fonds in der Corona-Krise – Stand 02.07.2020

- 9 Die Performance in der Corona-Krise

- 10 Fazit: Soll ich den Dirk Müller Fonds kaufen?

Dirk Müller Premium Aktien-Fonds: Die harten Fakten

Beginnen wir mit den harten Fakten des Dirk Müller Premium Aktien-Fonds:

• WKN: A111ZF

• Auflagedatum: 17.04.2015

• Ausgabepreis eines Anteils zum 17.04.2015: 100 Euro

• Aktueller Preis: 91,14 Euro (stand 01.06.2021)

• Wertentwicklung seit Auflage: minus 8,86 Prozent (stand 01.06.2021) → Ausgabeaufschlag unberücksichtigt

• Fondsvolumen: 552,21 Mio. Euro (stand 05.02.2021 –> im Dezember 2018 waren es noch 131,1 Mio. Euro)

• Laufende Kosten: 1,71 %

• Ausgabeaufschlag: max. 4 %

Die Anlagestrategie betreffende Fakten:

• Investiert in weltweit tätige Unternehmen mit den Schwerpunkten USA und Europa

• Aktuell hält der Fonds 36 verschiedene Aktien (stand: 01.06.2021)

• Alle Aktien werden gleich gewichtet

• Fondswährung: Euro

• Auf den Einsatz von Wertpapierleihe wird verzichtet

• Laufende Fondsgebühren sinken mit steigendem Anlagevolumen

• Einsatz von Futures, um Fonds gegen sinkende Börsennotierungen abzusichern

• Verzicht auf Spekulation mit Lebensmitteln

• Verzicht auf Unternehmen, die in der Öffentlichkeit einen schlechten Ruf genießen?

Vielleicht geht es dir ähnlich? Nach den „harten“ Fakten bleibt bei mir ein Grummeln in der Bauchgegend zurück. Der „Premium Fonds“ erreicht in den knapp 6 Jahren seines Bestehens eine Gesamtperformance von minus 8 Prozent …

Dabei gefällt mir der Onlineauftritt von Dirk Müller auf den ersten Blick durchaus. Mit seinem Fonds geht er transparent um. Die einzelnen Aktienpositionen werden vorgestellt und es gibt regelmäßige Webinare zum Fondsgeschehen, bei denen Dirk Müller höchstpersönlich vertreten ist. Anleger, die sich für den Fonds entscheiden, müssten eigentlich wissen, worauf sie sich einlassen. Eigentlich …

Was bleibt, ist das Gefühl einer gut geölten Marketingmaschine

Auf den zweiten Blick bleibt bei mir das Gefühl einer gut geölten Marketingmaschine zurück. Wenn Dirk Müller im Vorstellungsvideo zum Fonds von sinkenden Gebühren bei steigendem Volumen spricht, wird aus dem Grummeln im Bauch Übelkeit. Um herauszufinden, was „Mr. Dax“ mit sinkenden Gebühren meint, musste ich das 88-seitige Verkaufsprospekt zu Rate ziehen. Auf Seite 43 findet sich:

„Die jährliche Vergütung reduziert sich um 5 Basispunkte, sobald das Fondsvolumen EUR 100 Mio. oder mehr beträgt, sowie um weitere 5 Basispunkte, sobald das Fondsvolumen EUR 250 Mio. oder mehr beträgt. Die Gesellschaft ist berechtigt, hierauf monatlich anteilige Vorschüsse zu erheben.“

Die von Dirk Müller knackig vorgetragene Kostenreduzierung entpuppt sich als Marketingente. 5 Basispunkte entsprechen 0,05 Prozent. Erreicht der Fonds irgendwann die 250 Mio. Euro, sinken die laufenden Kosten auf sagenhafte 1,61 Prozent. Für einen aktiv gemanagten Fonds ist das durchaus üblich, aber mit einer möglichen Kostenreduzierung von 10 Basispunkten auf Kundenfang zu gehen, hat ein Geschmäckle.

Update vom 07.02.2021: Tatsächlich wurden die Laufenden Kosten lediglich auf 1,64 Prozent gesenkt, obwohl der Fonds bereits ein Volumen von über 500 Millionen Euro aufweist.

Die Kosten sind egal, wenn die Performance stimmt

In meiner Strukturvertriebszeit wurde mir eingetrichtert: Die Kosten sind egal, wenn am Ende die Performance stimmt.

Was mir damals nicht verraten wurde: Meistens stimmt die Performance nicht, wenn die Kosten hoch sind …

Und genau so verhält es sich beim Dirk Müller Premium Aktien-Fonds. Als Vergleichsmaßstab nennt Dirk Müller im Interview mit wallstreet:online den MSCI World Value Index, welchen ich dem folgenden Vergleich zu Grunde legen wollte. Leider habe ich kein Produkt gefunden, das exakt diesen Index nachvollzieht. Daher habe ich mich für den MSCI World Enhanced Value Factor Index entschieden. Er ist auf Dreijahressicht ähnlich gelaufen wie die von Dirk Müller genannte Benchmark und hat den Vorteil, dass es ETFs gibt, die ihn nachbilden. Als Vergleichsprodukt zum Fonds von „Mr. Dax“ wird uns daher der iShares Edge MSCI World Value Factor UCITS ETF dienen (WKN: A12ATG).

Kostenloses Webinar am 22. April: Nachhaltiges Investieren mit ETFs: Zwischen Anspruch & Wirklichkeit

So schneidet der Dirk Müller Fonds gegen seine Benchmark ab (mit Stand 14.02.2019)

Unser Betrachtungszeitraum sind die letzten 3 Jahre (14.02.2016 bis 14.02.2019). Aus folgenden Gründen:

• Beide Fonds sind in unterschiedlichen Währungen aufgelegt. Der EUR/USD-Kurs ist für diesen Zeitraum trotz zwischenzeitlicher Schwankungen nahezu unverändert und kann damit ignoriert werden

• Auf Dreijahressicht entspricht die Rendite des MSCI World Enhanced Value Factor Index in etwa dem des MSCI World Value Index

• Da onvista die Renditen für die letzten 3 Jahre von allein auswirft, sparen wir uns Rechenaufwand

• Ein längerer runder Zeitraum ist nicht möglich, da der Dirk Müller Fonds noch keine vier Jahre alt ist

Wechselkursänderung EUR/USD im Betrachtungszeitraum

Der Wechselkurs beider Währungen ist für den Betrachtungszeitraum nahezu unverändert. Quelle: onvista

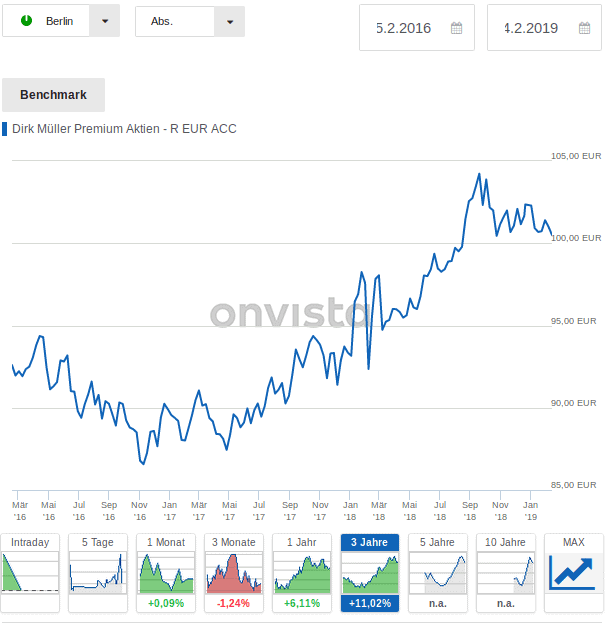

Die Performance des Dirk Müller Premium Aktien-Fonds

Vom 14.02.2016 bis zum 14.02.2019 hat der Fonds 11,02 Prozent erwirtschaftet. Quelle: onvista

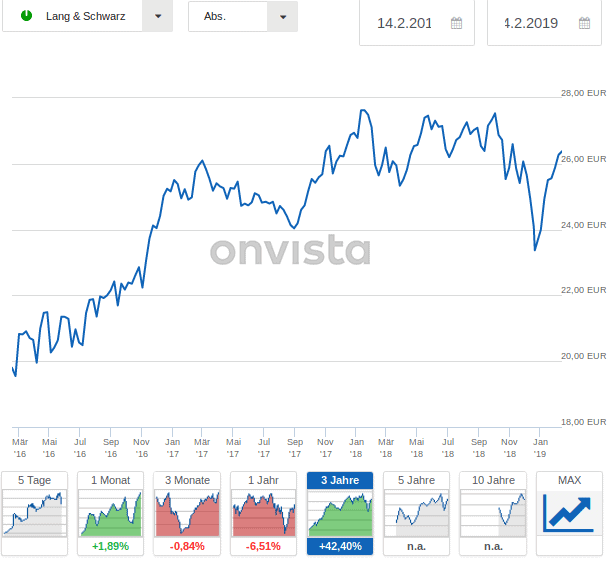

Die Performance des iShares Edge MSCI World Value Factor UCITS ETF

Der iShares Edge MSCI World Value Factor UCITS ETF hat im selben Zeitraum eine Gesamtperformance von 42,4 Prozent erzielt. Quelle: onvista

Der ETF hat in den letzten 3 Jahren eine Gesamtperformance von 42,4 Prozent erzielt. Für den Dirk Müller Premium Aktien-Fonds schlagen 11,02 Prozent zu Buche. Das ergibt eine „Underperformance“ von 31.38 Prozentpunkten. Auch wenn die Fondskosten des „Premium Fonds“ als Ursache ins Auge springen, reichen sie für eine Erklärung nicht aus. Eine weitere Ursache für das schlechte Abschneiden ist die ständige Absicherung durch >Futures gegen sinkende Kurse.

Dirk Müller wird dazu von wallstreet:online mit folgenden Worten zitiert:

Ein passiver ETF muss erstmal hohe Verluste (56 % im Jahr 2008 oder sogar 75 % im Jahr 2003) aufholen, wir gehen sofort mit einem großen Depotvolumen in die Gewinnzone. So konnten wir den Einbruch im Februar 2018 vermeiden, aber vom danachfolgenden Anstieg im April profitieren. Ab Oktober waren wir dann wieder vollständig abgesichert. Das Ergebnis waren besagte 9,7 % Plus gegenüber 6,3 % Verlust im Vergleichsindex.

In fallenden Märkten sorgt die Absicherung des Portfolios für eine überdurchschnittliche Entwicklung. Das erklärt das gute Abschneiden des Fonds im Jahr 2018. Die Quittung dafür gibt es bei steigenden Kursen, wenn die Absicherung zu Verlusten führt und die Performance des gesamten Fonds beeinträchtigt.

Da wir langfristig einen positiven Drift in den Aktienmärkten haben, richten Absicherungen mehr Schaden an als das sie Nutzen stiften. Am Beispiel des Dirk Müller Fonds wird das deutlich. Selbst wenn es jetzt zu einem größeren Einbruch kommt, müssen durch die Absicherungen erst einmal 31,38 Prozentpunkte Underperformance aufgeholt werden …

Ob das realistisch ist, muss jeder für sich selbst entscheiden. Zumindest wird die Zielgruppe des Fonds klar. Dirk Müller richtet sich mit dem Fonds direkt an seine Leserschaft. Allein die Titel seiner Veröffentlichungen machen klar aus welcher Richtung der Wind weht:

• Crashkurs: Weltwirtschaftskrise oder Jahrhundertchance?*

• Showdown: Der Kampf um Europa und unser Geld*

• Machtbeben: Die Welt vor der größten Wirtschaftskrise aller Zeiten*

Crashpropheten wie Max Otte, >Matthias Weik und Marc Friedrich lassen grüßen. Das Geschäftsmodell sieht bei allen ähnlich aus. Erst wird mit Büchern und Fernsehauftritten Angst geschürt und dann werden Fonds aufgelegt, mit denen der „Hype“ um die eigene Person ausgenutzt wird. Mehrwert für den Anleger? Zweifelhaft.

Aber der Fonds verzichtet auf Wertpapierleihe: Das muss doch zu was gut sein?

Dirk Müller hält seinem Fonds zu Gute, dass er auf Wertpapierleihe verzichtet. Bei der Wertpapierleihe werden im Falle eines Aktienfonds Aktien an einen Dritten verliehen, der sich dazu verpflichtet, diese zu einem späteren Zeitpunkt zurückzugeben und zusätzlich eine kleine Leihgebühr zu zahlen. Da erhebliche Sicherheiten hinterlegt werden, ist das Risiko eines solchen Geschäfts für den Fonds gering. Gleichzeitig können zusätzliche Erträge erwirtschaftet werden. Die Erträge aus der Wertpapierleihe sind aufgrund des niedrigen Risikos allerdings ebenfalls gering. Mehr zur Wertpapierleihe habe ich in folgendem Artikel festgehalten:

>Wertpapierleihe verstehen, um das Risiko für meinen ETF einschätzen zu können

Letztlich ist auch der Verzicht auf Wertpapierleihe mehr ein Marketinginstrument als das damit tatsächlich Mehrwert für den Anleger geschaffen wird.

Wer steht hinter dem Dirk Müller Fonds?

Stellt sich als letztes noch die Frage, wer hinter dem Fonds steht und welche Aufgabe Herr Müller eigentlich übernimmt.

Das tägliche Fondsmanagement verantwortet die >FOCAM AG. Laut Website ist die FOCAM eine bankenunabhängige, inhabergeführte Vermögensberatung und Vermögensverwaltung. Die FOCAM ist mir bisher vor allem aus Dokumentationen bekannt, bei denen Freiherr von Bechtolsheim zu Wort kommt, der mit der FOCAM AG Familienvermögen ab 30 Millionen aufwärts betreut.

Das vom Dirk Müller Premium Aktien-Fonds verwaltete Vermögen wird von der >M.M.Warburg & CO (AG & Co.) KGaA verwahrt und als Sondervermögen geführt.

Dirk Müller hat letztlich zwei Funktionen. In erster Instanz ist er das Aushängeschild. Der Fonds trägt seinen Namen. In jedem Video und Webinar ist er zu sehen. Auch auf Anlegerveranstaltungen ist er präsent. In zweiter Instanz ist er nach eigener Aussage Berater der FOCAM AG bezüglich des Dirk Müller Premium Aktien-Fonds. Wie genau das aussieht, wird nicht verraten.

Finanzküche Newsletter abonnieren: Enthält das Thema der Woche, aktuelle Beiträge und die Empfehlung des Hauses.

Resümee: Der Dirk Müller Premium Aktien-Fonds

Der Dirk Müller Premium Aktien-Fonds ist exakt auf seine Zielgruppe zugeschnitten und weiß auf den ersten Blick zu gefallen. Die Nutzung von Absicherungen vermittelt Sicherheit, sinkende Kosten mit steigendem Anlagevolumen klingen fair und der Verzicht auf Wertpapierleihe ist der krönende Abschluss des Konzeptes.

Beim zweiten Blick kippt das Bild allerdings. Die Wertpapierleihe wird verteufelt, nur um im gleichen Atemzug ausgiebig von Derivaten (Futures) Gebrauch zu machen. Auch die Kostenreduzierung entpuppt sich bei genauerer Betrachtung als lahme Ente. Ganz davon abgesehen, dass die gute Performance im Jahr 2018 bisher eine punktuelle Erscheinung ist. Seit Auflage hat der Fonds gerade einmal 1 Prozent erwirtschaftet. Auf Dreijahressicht liegt der Dirk Müller Premium Aktien-Fonds gar 31,38 Prozentpunkte hinter unserem Vergleichsprodukt. Wobei ich fairerweise anmerken möchte, dass ein Dreijahreszeitraum zu kurz für eine abschließende Beurteilung ist …

Seinem schwachen Abschneiden zum Trotz haben Anleger dem Fonds 153 Mio. Euro anvertraut. Allein in den letzten 1,5 Monaten sind über 22 Mio. Euro in den Fonds geflossen. Das zeigt, dass die >Jagd nach vergangenen Renditen immer noch ein verbreitetes Phänomen ist. Denn es ist davon auszugehen, dass die 22 Mio. Euro hauptsächlich aufgrund des guten Abschneidens im Jahr 2018 in den Fonds geflossen sind.

Dirk Müller richtet sich mit seinem Fonds an Anleger, die sich vor dem nächsten Einbruch der Kapitalmärkte fürchten. Wobei zum Schluss die Frage erlaubt sei, ob ein Aktienfonds für diese Zielgruppe das bevorzugte Mittel der Wahl sein sollte?

Dein Finanzkoch

Christoph Geiler

Aktualisierung: Das Abschneiden des Dirk Müller Fonds in der Corona-Krise – Stand 02.07.2020

Im Zuge der Turbulenzen aufgrund der Auswirkungen des Coronavirus werde ich immer wieder gefragt, ob ich meine Einschätzung zum Dirk Müller Premium Aktien-Fonds geändert habe. Immerhin hat es der Fonds von Dirk Müller geschafft, dem Einbruch am Aktienmarkt zu trotzen. Während selbst breite Indizes wie der MSCI World Index innerhalb kürzester Zeit um über 30 Prozent einbrachen, zeigte sich der Dirk Müller Fonds nicht nur unbeeindruckt, sondern legte sogar einige Prozentpunkte zu.

Wallstreet:online veröffentlichte am 25.03.2020 daraufhin ein weiteres >Interview mit „Mr. Dax“. Der Titel: Hat „Mr. Dax“ Dirk Müller jetzt den Stein der Weisen gefunden? – „Täglich bis zu 20 Millionen Euro von Fondsanlegern“

Im Interview wird Dirk Müller unter anderem mit folgenden Zeilen zitiert:

Dirk Müller: Der Crash an den Märkten kam nicht sehr überraschend. Ich hatte im Buch „Machtbeben“ von 2018* exakt diese Entwicklung an den Aktienmärkten und auch für die Wirtschaft als Hauptentwicklungslinie beschrieben. Eine massive Bereinigung, eine Art „Reset“ unseres Finanzsystems und weiten Bereichen der Wirtschaft, war überfällig. Lediglich das Virus als auslösendes und verschärfendes Element kam neu hinzu.

Er behauptet, dass er die Hauptentwicklungslinien vorhergesagt hat. Das ist schlicht falsch, denn das Coronavirus ist kein „verschärfendes Element“, sondern das tragende Element der aktuellen Entwicklungen. Ohne das Coronavirus hätte es einen derartigen Einbruch an den Kapitalmärkten im Februar/März 2020 nicht gegeben.

Die Performance in der Corona-Krise

Nicht von der Hand zu weisen, ist dagegen die Tatsache, dass die Fondsstrategie im Moment des Einbruchs aufgegangen ist. Dirk Müller sagt dazu:

Diese Strategie geht aktuell voll auf: Wir kamen seit Ausbruch des Crashs am 19. Februar nicht nur vollständig ohne Verluste durch, wir konnten sogar 3,8% zulegen. In der gleichen Zeit ist der Dax um 36,5% eingebrochen. Unseren Vergleichsindex haben wir inzwischen seit Auflage um 24,8% hinter uns gelassen. Das zeigt, dass es wesentlich wichtiger ist, in Crashzeiten nichts zu verlieren, als in Hausse-Zeiten möglichst große Risiken einzugehen.

Allerdings gibt es beim Market Timing 2 Probleme zu lösen:

- Du musst den richtigen Ausstiegszeitpunkt finden

- Und du musst im Anschluss auch noch den richtigen Einstiegszeitpunkt finden

Den richtigen Ausstiegszeitpunkt hat der Dirk Müller Premium Aktien-Fonds mehr schlecht als recht getroffen. 2015 wurde der Fonds aufgelegt und musste 5 Jahre warten, bis der „vorhergesagte“ Einbruch an den Märkten tatsächlich kam. In dieser Zeit ist Dirk Müller – wie im Beitrag aufgezeigt – über 30 Prozent hinter seiner Benchmark zurückgeblieben. Dieser Rückstand musste jetzt erst einmal aufgeholt werden …

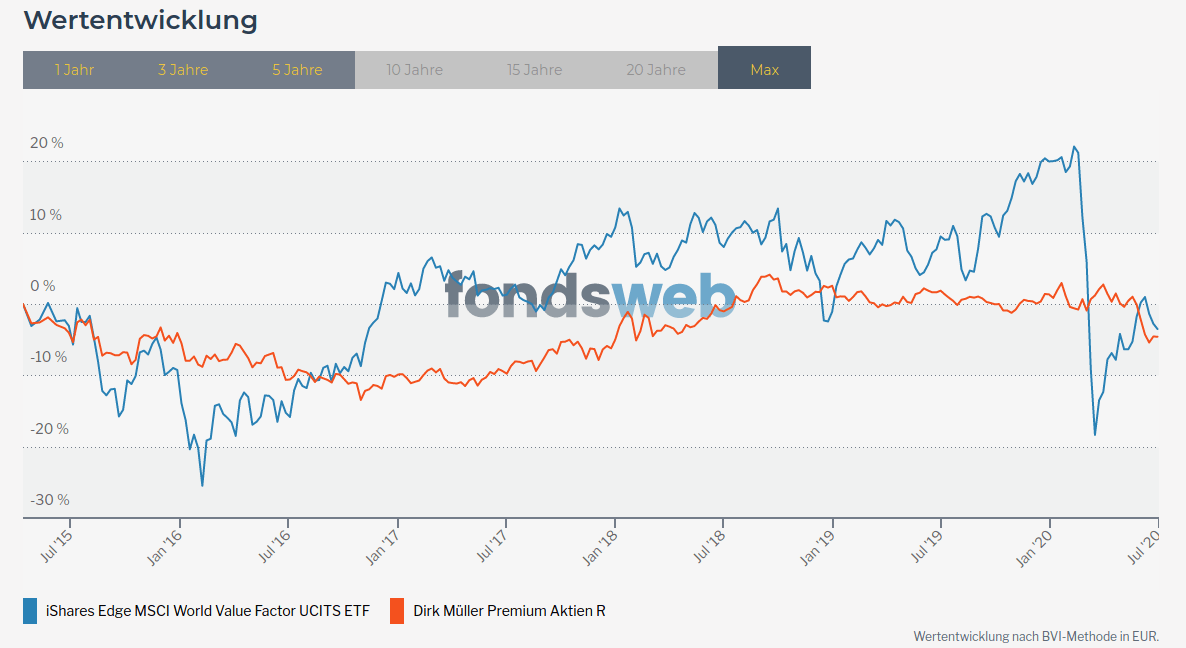

Das ist auch gelungen.

Trotz Corona belibt Dirk Müller hinter unserer bereits 2019 eingeführten Benchmark. Quelle: fondsweb

Allerdings hat Dirk Müller mit seinem Fonds den Wiedereinsteig beziehungsweise das auflösen der Future-Absicherungen völlig verpasst und liegt mittlerweile wieder hinter seiner Benchmark (Stichtag: 02.07.2020). Und das, obwohl er im erwähnten wallstreet:online-Interview deutlich sagt, dass es nachdem Crash an der Zeit ist, das Portfolio wieder offensiver auszurichten. Zitat:

Wenn dieser Crash durch ist, gibt es auch keinen Grund mehr maximal defensiv zu fahren. Wenn die Kurse ausgebombt sind und sich der Pulverdampf legt, ist der Zeitpunkt den Anker zu lichten und die Segel zu setzen. Denn dann kommt eine jahrelange Aufwärtsphase ohne direkte neue Crashgefahren. Zwei Crashs folgen nie direkt aufeinander. Wir werden nicht den tiefsten Punkt erwischen, um dann sofort voll in den Aufschwung zu gehen – das schafft niemand – aber das ist auch gar nicht nötig. Wir werden eine stabile Bodenbildung abwarten. Wenn der Markt wie jetzt 50% oder am Ende des Crashs vielleicht 70% (2000) oder sogar 90% (1929) gefallen ist, spielt es keine Rolle, ob wir die ersten 10% der Aufwärtsbewegung sofort mitnehmen oder nicht.

Fazit: Soll ich den Dirk Müller Fonds kaufen?

Auch wenn Dirk Müller immer wieder markige Worte wie „ausgebombt“ und „Pulverdampf“ findet, überzeugen kann sein Fonds bisher nicht. Das tragische daran ist, dass Anleger – wie bereits im Beitragsteil von 2019 beschrieben – vergangenen Renditen hinterherlaufen. Das Fondsvolumen des Dirk Müller Premium Aktien-Fonds betrug vor dem Corona-Crash:

- 183,3 Millionen Euro zum Stichtag 28.02.2020

Nachdem der Fonds sich vom zwischenzeitlichen Einbruch der Aktienmärkte unbeeindruckt zeigt, stieg das Fondsvolumen stark an, auf:

- 577,7 Millionen Euro zum Stichtag 29.05.2020

Das ist renditeschädliches Verhalten in Reinkultur. Fast 70 Prozent des aktuellen Fondsvolumens sind erst in den Fonds geflossen, nachdem der Fonds im Februar und März gut abgeschnitten hatte. Die Folgen:

- 70 Prozent des aktuellen Fondsvolumens verpassten die stabilisierende Wirkung des Fonds im Februar/März 2020

- 70 Prozent des aktuellen Fondsvolumens verpassten die anschließende Erholung an den Aktienmärkten

- Damit dürfte die Performance für die meisten Anleger des Fonds noch einmal deutlich schlechter sein als die des Dirk Müller Fonds an sich

Das zeigt, wie wichtig es ist, eine langfristige Anlagestrategie zu haben, die sich nicht an kurzfristigen Trends und Moden orientiert.

Wenn Du Dich für den Dirk Müller Fonds entscheidest, dann solltest Du Dich nicht nur anhand einer kurzfristigen Entwicklung dazu entschließen – es sollte vielmehr eine Grundsatzentscheidung sein.

Dein Finanzkoch

Christoph Geiler